摘要

高通公司于9月22日主办了汽车投资者日活动,以突出汽车行业蓬勃发展的业务。

这家无线芯片公司进入了一个新时代,业务迅速转移到汽车技术领域,设计赢利渠道激增至300亿美元。

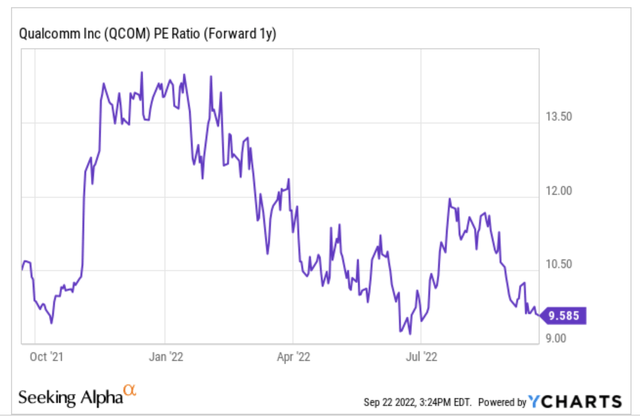

该股不应仅以23财年EPS目标的9倍进行交易。

就在几年前,高通公司(NASDAQ:QCOM)除了智能手机外,没有太多业务。现在,由于需求激增和订单不断增加,这家无线芯片巨头举办了汽车投资者日。由于股价跌至120美元时估值低廉,加上手机以外的增长机会,我的投资论点对该股极为看涨。

爆炸管道

在短短几个月内,高通公司为汽车设计赢得渠道增加了令人难以置信的110亿美元。这家无线巨头在7月份发布FQ3’22盈利报告时,报告总额高达190亿美元,目前拥有300亿美元的巨额设计赢利渠道。

就在短短几年前,汽车业务似乎更像是高通公司获得更多市场份额的远大希望。像英特尔这样的芯片公司长期以来一直在努力超越核心竞争力,使高通公司成功进入汽车和物联网的概念成为主要的远投。

现在,之前的公司目标是到2016财年汽车收入达到30亿美元,而现在已经被基于设计胜利激增的40亿美元的新目标所取代。这家无线巨头的年收入为440亿美元,占手机市场收入的60%以上,因此汽车仍将是业务的一小部分。到31财年收入达到90亿美元的目标在未来十年将成为一项庞大的业务。

这里的关键是,与物联网(如Meta耳机芯片)相结合,该公司拥有一个能够推动增长的综合非手机业务。物联网类别的季度销售额已经达到18亿美元,目标是在24财年达到90亿美元。高通公司将在未来几年内为物联网和汽车提供一个合并的业务账簿,以快速进入手机业务。

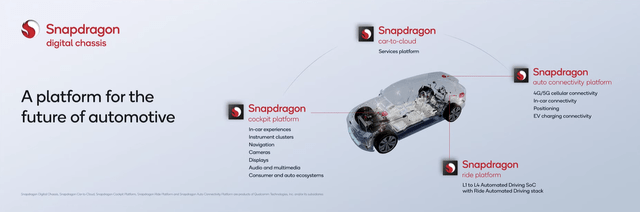

高通公司专注于以下技术解决方案,以构建未来的数字驾驶舱,包括信息娱乐、无线连接、驾驶员辅助和网络安全保护等。Snapdragon Ride平台不断向自动化驾驶领域发展。

四月份完成了对Arriver的收购,并为高通公司提供了开放、全面集成且具有竞争力的高级驾驶员辅助系统(ADAS)解决方案,以大规模提供给汽车制造商和一级供应商。该公司很快从信息娱乐和连接解决方案提供商转变为全面技术提供商,将高通Ride平台提升为合法的技术领先者。

到2030年,汽车总TAM激增至1000亿美元,ADAS/AD市场领涨至590亿美元。近期的许多业务将侧重于连接和数字驾驶舱。令人惊讶的是,到2030年,高端汽车的技术含量将达到3000美元。

令人惊讶的是,高通公司预测5G联网车辆的许可费为5美元。全球汽车市场的年产量接近8000万辆,每年的特许权使用费为4亿美元。

库存断开

该股票与高通公司未来的机会非常脱节。这家无线公司最近公布了创纪录的业绩,但该公司股价从193美元上方的近期高点下跌了73美元。

高通公司23财年的预期每股收益目标为近13美元,为9.6倍,交易价格极低。该公司在手机市场面临困境,但高端制造商(如苹果公司)没有遇到与高端制造商同样的挫折,因为高端制造商参与度较低。

但关键是未来几年的机会。高通公司还没有达到任何收入峰值,因为它有能力将汽车和物联网收入叠加在手机业务的巨大收入流之上。在未来十年中,汽车业务将从现在的每年10亿美元激增至90亿美元,为收入基础提供巨大推动,确保当前的最高每股收益只会继续增长。

外卖

投资者的主要结论是,即使目前的数字面临压力,高通公司在低于10倍预期每股收益目标的情况下交易成本太低。庞大的汽车和物联网市场确保了当前的收入流只会在未来十年内增长。

本文纯属作者个人观点,仅供您参考、交流,不构成投资建议!请勿相信任何个人或机构的推广信息,否则风险自负!

表情

登录后可进行评论

表情

登录后可进行评论