摘要

苹果公布了第三季度业绩,营收和每股收益均超过分析师普遍预期。

苹果强劲的第四季度无视宏观经济的不利因素和消费者信心的低迷。

宣布后,苹果股价上涨超过3%。

我继续声称AAPL股票被低估,并确认了247.51美元/股的目标价格。

前言

7月28日,苹果公布了第三季度业绩,我对该公司的业绩印象深刻。尽管非常看好苹果(NASDAQ:AAPL),但长期来看,苹果业务显著放缓,继续表现良好:

尽管运营环境充满挑战,但我们6月份的季度业绩继续证明了我们有效管理业务的能力。我们创下了6月份季度收入记录,我们的有源设备安装基数在每个地理区域和产品类别中都达到了历史新高。

苹果股价在财报公布后上涨超过3%,突显出该公司的表现超出了买方的预期。鉴于苹果第三季度业绩强劲,我重申我对该股的强烈购买建议。我继续声称AAPL股票被低估,并确认了247.51美元/股的目标价格。

苹果第三季度盈利超过

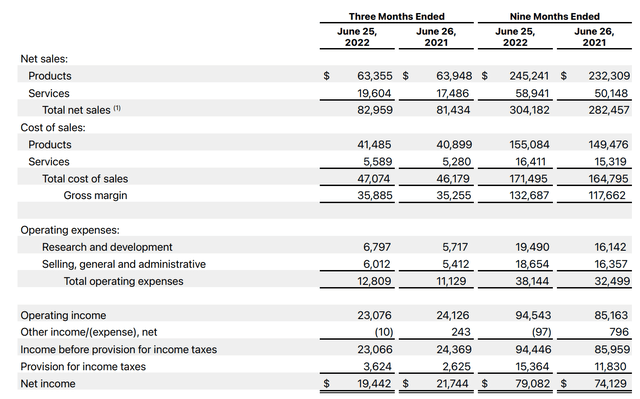

从4月到6月底,苹果的总收入约为830亿美元,与2021同期相比增长了约2%。苹果的收入略高于分析师普遍预计的828亿美元。最值得注意的是,尽管COGS面临通胀压力,但苹果的毛利润仍以与收入相同的速度增长,从353亿美元小幅攀升至359亿美元。

然而,与2021同期相比,净收入下降了约10%:从217亿美元降至194亿美元。盈利能力的下降是由更高的R&;D费用增加约10亿美元(增长约17.5%),SGA费用增加6亿美元(增加约11%)。这就是说,尽管苹果本季度的每股收益下降了约8%,降至1.2美元/股,但该公司的净盈利能力领先于普遍预期的每股收益1.15美元。

苹果第三季度业绩

苹果首席财务官卢卡·梅斯特里(Luca Maestri)强调,在4月至6月底的一个季度,该公司产生了近230亿美元的经营现金流,并向股东分配了280亿美元的现金:包括股息和股票回购。

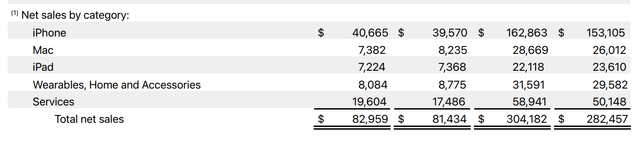

并非所有的苹果细分市场表现都一样好。该公司的iPhone销量实现了3%的稳步增长,约占苹果收入的一半。Luca Maestri声称:

在iPhone上,除了外汇,我们没有看到任何宏观环境下的需求疲软迹象。我们认为需求仍然非常强劲,但我们没有足够的供应来满足需求。”

考虑到“对我们的产品和服务的极大热情,我们的有源设备安装量创下了历史新高”,苹果的服务业也实现了12%的强劲增长,目前约占总销售额的四分之一。

然而,苹果其余业务部门的收入出现负增长:iPad销售额下降约2%,至72亿美元;Mac电脑的销售额下降了8%,达到74亿美元,而可穿戴设备、家庭和配件领域——包括苹果手表和AirPods等——也下降了约8%。

苹果第三季度业绩

一些负面消息

苹果的管理团队专注于三个关键的不利因素:包括强势且不断走强的美元、供应限制以及公司退出俄罗斯导致的业务损失增加。根据苹果首席财务官的说法,外汇逆风可以量化为大约300个基点(3%)。供应限制将使该公司损失40亿至80亿美元,这取决于新冠肺炎后中国的生产重启。俄罗斯的退出与包括巴西和印度在内的其他新兴市场的强劲表现相平衡。蒂姆·库克指出:

我们在美洲、欧洲和亚太地区的其他地区创造了6月份的季度记录。我们还看到,发达市场和新兴市场的6月份季度收入均创下纪录,巴西、印度尼西亚和越南的收入增长率达到了两位数,印度的收入增长了近一倍。

此外,尽管苹果在第二季度表现强劲,但现在就断言该公司不会受到严重衰退的影响还为时过早。事实上,苹果仍然是一个以消费者为中心的品牌,约75%的收入暴露于可自由支配的非经常性支出。也就是说,宏观环境的持续恶化可能延长消费者的设备更换周期,这将暂时影响苹果的业务表现。

重申强烈的购买建议

在苹果第三季度表现强劲之后,尽管面临宏观经济挑战,但我有信心重申我强烈地购买建议。我仍然相信,由于以下原因,苹果在未来12-36个月的交易量可能会大幅上升:

- 新的市场机会,包括虚拟现实/增强现实和苹果汽车;

- 苹果服务组合的实力不断增强;

- 继续进行金融工程。

虽然出售一些苹果股票以增强其股票的吸引力,但我建议将注意力放在长期上。

本文纯属作者个人观点,仅供您参考、交流,不构成投资建议!请勿相信任何个人或机构的推广信息,否则风险自负!

表情

登录后可进行评论

表情

登录后可进行评论