摘要

宏观和公司具体问题都导致苹果股票下跌。

相对于其历史市盈率,苹果仍然有点贵。

从长远来看,今天购买苹果的投资者可能会表现良好。

论文

由于宏观担忧和第二季度财报喜忧参半,苹果(NASDAQ:AAPL)股价与市场其他股票一起下跌。这些担忧大多是暂时的,比如衰退削弱了消费者需求,我预计苹果在未来十年将实现稳定的蓝筹股回报。

AAPL第二季度收益审查。

不到一个月前,苹果公司于4月28日发布了第二季度盈利报告,收入和每股收益分别增长了4%和6%。自那以后,AAPL股票下跌了16%,而整个市场下跌了9%。因此,似乎市场对苹果公司的盈利反应消极,尽管公司的盈利在顶部和底部都有所下降。我发现了两个可能导致抛售的近期收益问题。

首先,由于下一季度硅资源短缺,供应链受到限制,苹果公司预计将遭受40亿至80亿美元的损失。苹果是世界上最大的公司,因此几乎是其所有供应商的最大客户,如台湾半导体和Skyworks。通常情况下,这给了苹果很大的影响力,从本质上来说,它可以欺负供应商,让他们优先考虑订单,给他们好的交易。因此,苹果出现重大供应链问题是出乎意料的,这些问题可能会使第三季度的收入减少高达个位数的百分比。我估计他们可能会将苹果公司22财年的收入减少2-3%。

科技投资优势

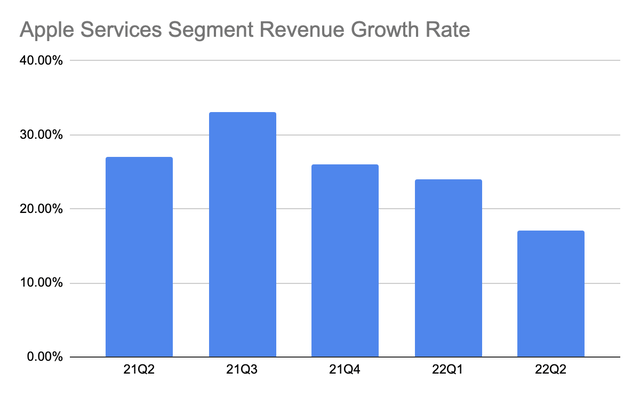

另一个问题更为微妙,那就是服务业务增长放缓。近年来,服务业的快速增长被用来证明AAPL股票的市盈率倍数扩张是合理的,因为具有高利润率经常性收入的公司往往会获得更高的倍数。如上图所示,服务业增长已经在几个季度放缓,而这一趋势在第二季度仍在继续。更糟糕的是,管理层认为这种减速将继续下去。有8.25亿活跃订阅,可能没有那么大的增长空间。

考虑到这两个问题,我认为投资者出售AAPL股票直到其达到较低的市盈率倍数是正确的。在盈利当晚,我警告我的市场服务技术投资优势的成员,投资者可能会对这些盈利做出负面反应,我对苹果的评级将保持中立,直到其接近20市盈率。

宏观问题

除了苹果公司收益的具体问题外,整个市场已经因通货膨胀、战争、新冠肺炎以及美联储加息可能导致的衰退等问题而紧张不安。

与其他周期性消费品牌相比,苹果通常被视为堡垒股票,受这些宏观问题的影响较小。这是因为苹果有一条宽阔的护城河,这要归功于其强大的品牌和先进的技术,如M1芯片。许多苹果客户只想要苹果产品,不会满足于微软、谷歌和三星等公司的替代品,即使这意味着要支付更高的价格。这赋予了苹果强大的定价能力,作为一家高端产品制造商,其客户完全有能力承担这些更高的成本。

即便如此,没有一家公司能完全免受恶劣经济条件的影响。苹果将受到经济衰退的负面影响,因为这意味着能够购买新设备和服务的人越来越少,从而降低了苹果的收入和增长率。这种影响的全面程度很难衡量,因为未来的经济状况无法完全预测。

但衰退会随着时间的推移而来又去。对于那些计划投资数十年的人来说,当前的宏观问题应该在未来几年内自行解决。在那之后,苹果的长期前景仍然乐观,因为他们仍然非常盈利,远远没有实现现金中立的目标,并且受到年轻一代的欢迎。

估价和因子等级

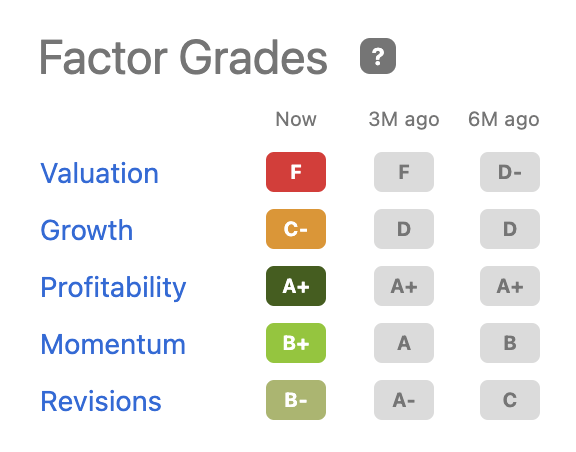

根据Seeking Alpha,苹果在大多数因素方面都做得很好。考虑到苹果是一个增长较慢的蓝筹股,投资者不应该期望该公司实现市场领先的增长,而应该对C增长分数感到满意。

因此,最令人担忧的是估值,因为即使在最近的抛售之后,苹果公司也得到了一个F。这个分数与分析师的平均价格目标190美元相矛盾,这意味着目前价格上涨了39%。然而,分析师的目标范围很广;我最喜欢的分析师晨星(Morningstar)的目标价格是130美元,比当前价格低几美元。

尽管苹果的市盈率在过去一年中从35急剧下降到22,但仍高于苹果在新冠肺炎之前的10-15市盈率区间。对于一家增长率为个位数的公司来说,10-15的市盈率区间通常更为合理,因为投资者通常期望一家公司的市盈率与其增长率相匹配。然而,苹果公司是一家质量非常高的公司,拥有业界领先的利润率和投资回报率,对股东非常友好的政策,以及最广阔的护城河之一。我认为,这意味着苹果应该获得更高的倍数,但市场是否会同意,这是一个更难回答的问题。

根据我自己的模型,我估计AAPL的股票在未来十年内可能会翻一番,即使它经历进一步的倍数压缩到15市盈率。这假设收入复合年增长率为6%,股东通过股息和回购获得的年回报率为4%,利润率扩大到28%。

然而,苹果过去曾带来过许多令人惊讶的增长。我认为,仅凭目前的产品,苹果就可以实现6%的年增长率。如果他们能够通过AR/VR、苹果汽车、服务和/或新创意等新细分市场重新加速增长,那么可能会带来更高的回报。例如,以10%的复合年增长率,我相信AAPL的股票在十年内可能会增长三倍以上。

结论

在我的基本情况下,对于那些希望从高质量蓝筹股获得市场平均回报的投资者来说,以当前价格购买苹果是一笔稳健的交易。在牛市中,苹果可能会重新加速增长,并仍能带来优于市场的回报,尽管可能不会达到过去十年的水平。

像这样的公司应该在大多数投资者的投资组合中占有一席之地。就我个人而言,虽然我是苹果的长期股东,但目前我并没有直接做多该股,因为我通过ETF有足够的间接敞口。对于那些尚未持有全部头寸的投资者来说,我认为现在是再次开始购买苹果的好时机。

本文纯属作者个人观点,仅供您参考、交流,不构成投资建议!请勿相信任何个人或机构的推广信息,否则风险自负!

表情

登录后可进行评论

表情

登录后可进行评论