汇市焦点

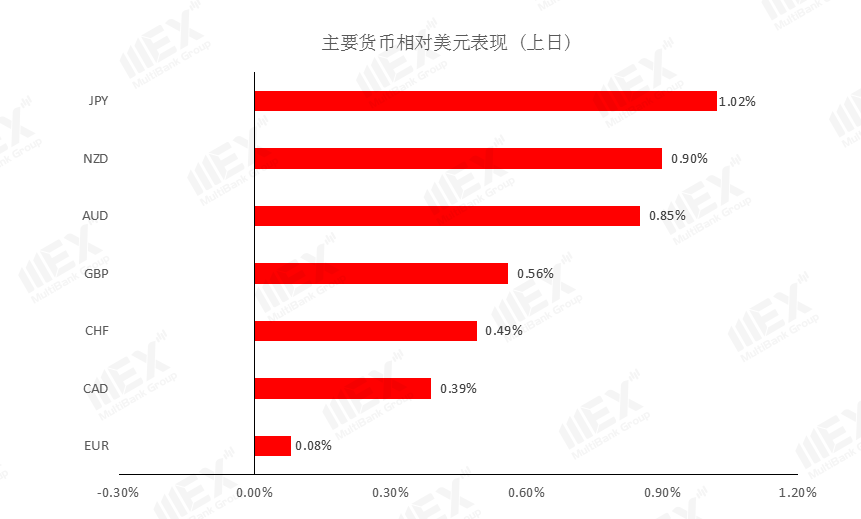

交易偏好—美国取消5国及国内39州旅行限制令,因经济重开的乐观情绪继续推动市场风险情绪,美股大涨美元承压。另外,在美联储周四货币政策会议前夕,市场交投总体清淡,不过由于非农就业岗位意外增加,市场预测美联储会将不太可能采取负利率。总体来看,由于技术上依然呈现多杀多形态,因此,短线我们还是维持美元为震荡偏弱结构,但向下的空间已经不大,注意明日美联储利率决议是否会带来转折。

欧洲方面,虽然德国4月工业生产创下史上最大降幅,但拉加德表示欧洲央行已经阻止了萧条、通缩的局面,欧元企稳。今日欧元区将公布第一季度GDP和第一季度季调后就业人数季率,因今年3月欧洲疫情十分严重,因此,疲弱的数据或会施压欧元。但就目前而言,市场对于经济重启以及未来经济前景相对较为看好,因此,欧元短期很难有太大的下修空间,短线维持其为震荡结构。

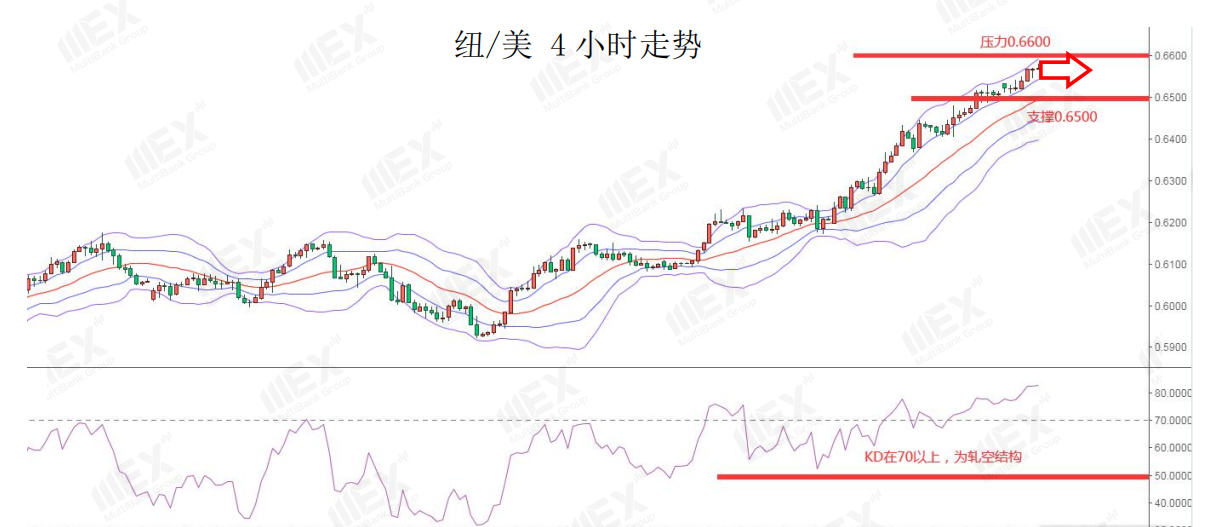

商品货币方面,因上周五美国公布的5月就业报告远胜预期,市场对经济将在新冠疫情停摆后复苏的乐观情绪推动风险意愿上升。澳元、纽元和加元等大宗商品货币备受市场青睐;而新西兰表示,已经遏制住了新冠病毒在该国的传播,纽/美攀升至四个月最高。技术上,指标为轧空结构,只要RSI不下70,则很难有空间调整。

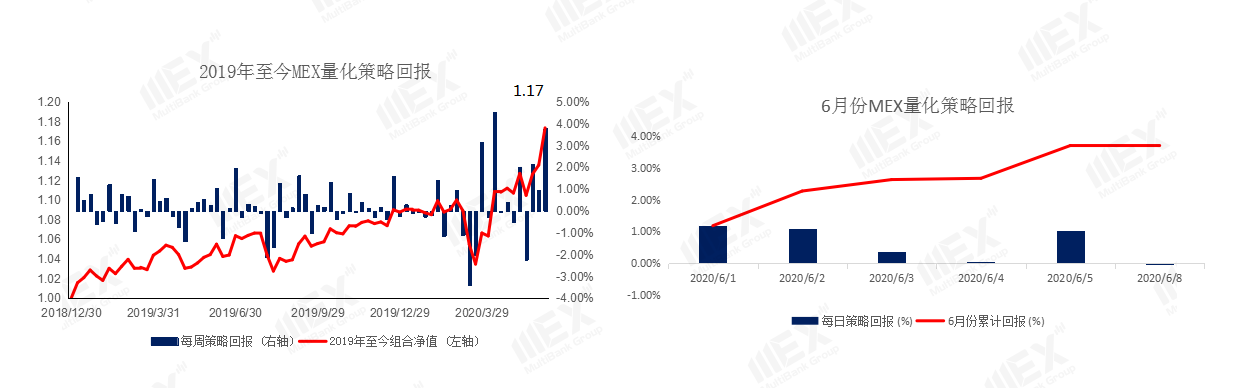

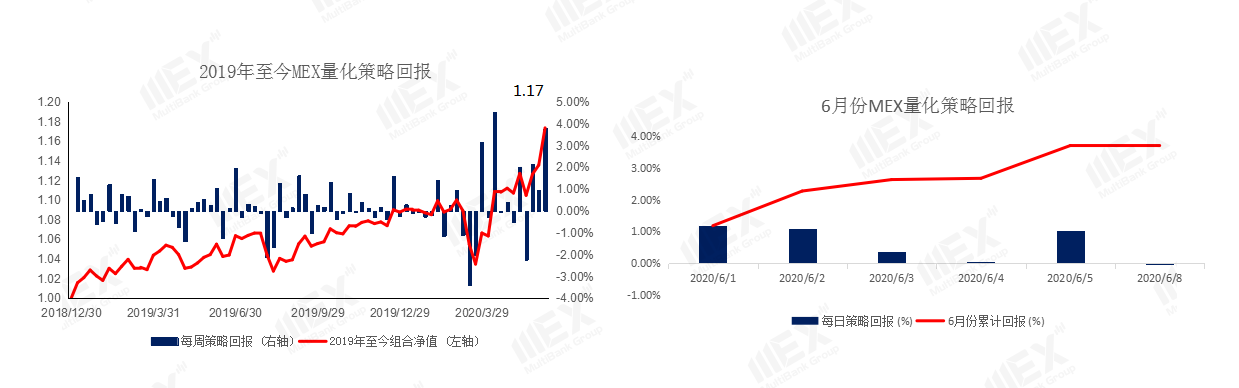

值得注意的是,货币市场在2020年展现出稳固并明显的每周动量反转效应,MEX动量反转量化策略因而一再创下新高,投资者在下半年可继续参考我们的每周建议组合。

MEX量化策略年初至今相对基准S&P 500 Total Return

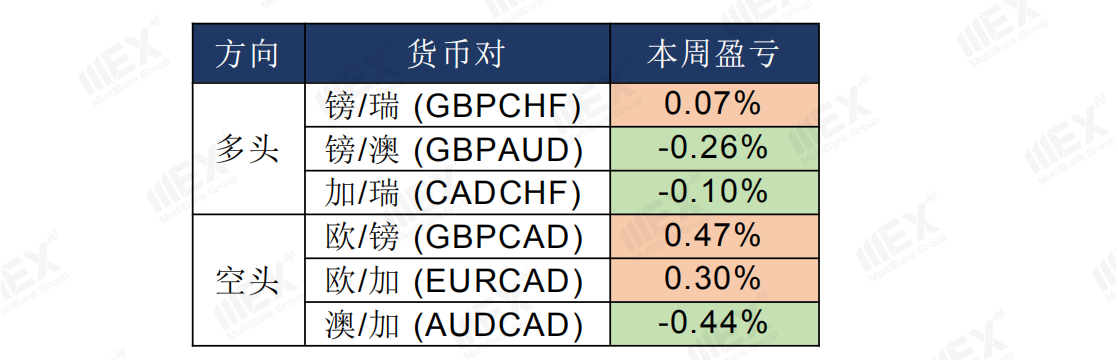

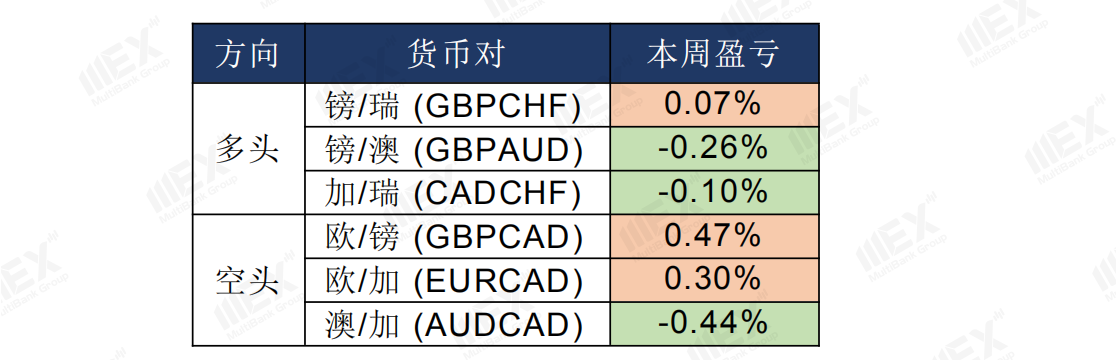

Index的年化阿尔法(α)为13%。量化模型每周调仓,并于每周一开盘下单及周五收盘平仓,各货币对一标准手,建议止损则设于0.3%。在没有考虑实际杠杆下,MEX量化策略年初至今已大幅跑赢标的,详情请参考《量化专题:基于动量反转策略建构G7货币对冲组合》。组合净值上周上涨3.79%,并再创历史新高。本周组合及截至北京时间6月09日7:05盈亏如下,利差(库存费)为正向。

商品市场

交易偏好 – 今日我们维持黄金(XAU)原油(WTI)均为震荡结构。

黄金方面,由于非农就业岗位意外增加,市场预测美联储将不会采取负利率,黄金有所以承压。目前市场参与者正在等待美联储周四的利率决议,并且市场预计美联储将保持鸽派立场。因此,我们继续维持黄金为震荡结构。

油价方面,尽管沙特和俄罗斯率领OPEC及其盟国在周末将历史性的减产协议延长一个月,但沙特将停止额外减产冲淡了OPEC+延长减产的利好。因此,短线我们维持油价为震荡结构。技术上,指标为轧空结构,整体偏多,关注KD下50才有真正的修整。

股指前瞻

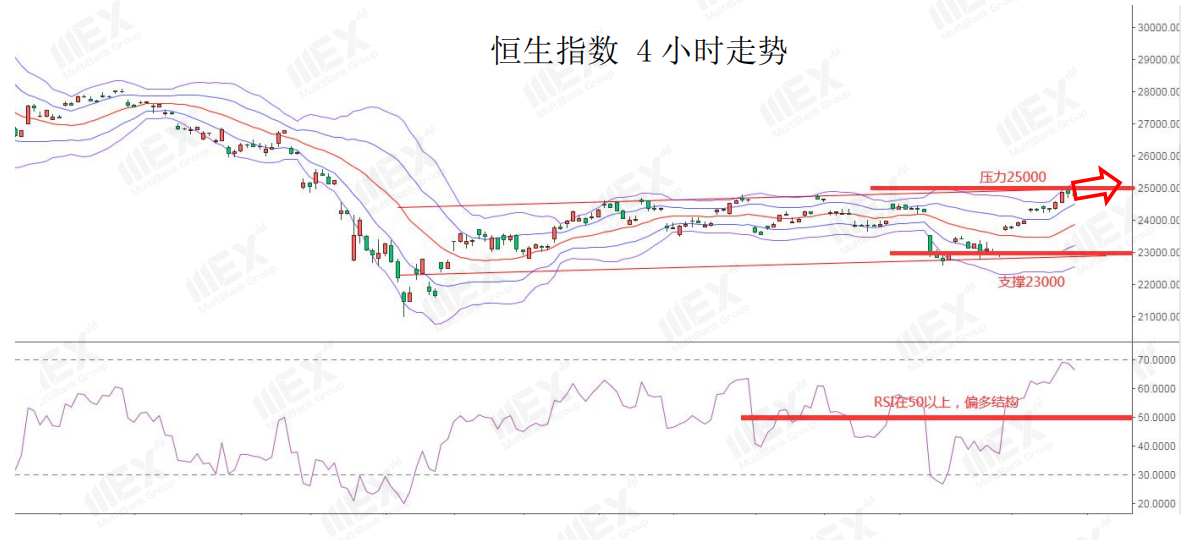

港股方面,周一港股高开平收,恒指午盘回吐涨幅后回稳,最终收涨0.03%。内险股和有色金属板块走强。考虑到美国放松防疫封锁促进了对经济前景的乐观预期,因此,短期港股有支撑。技术形态上,25000存在一定压力,下方22500是短期支撑。

摘要

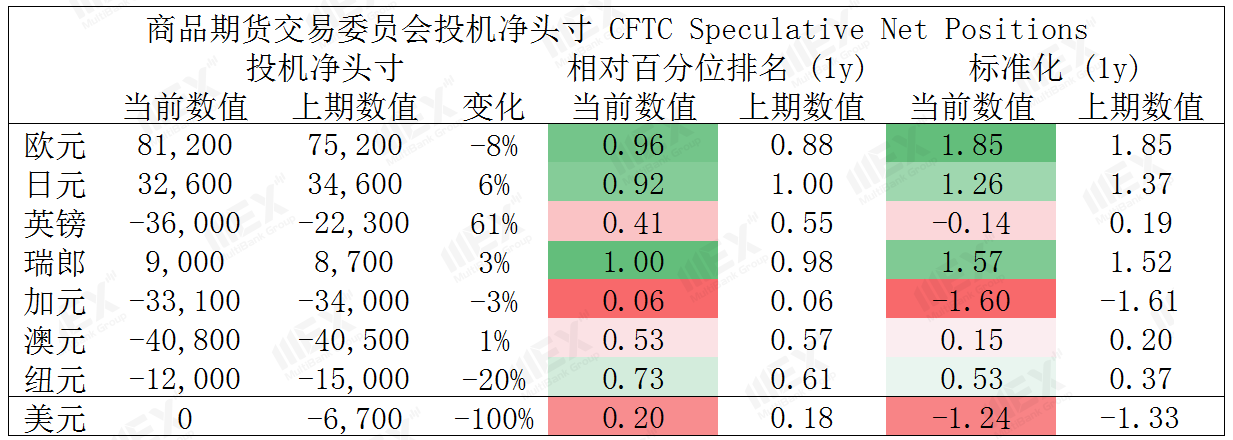

CFTC资金流数据显示,英镑、加元空头处于极值,因此,我们认为短期随着资金流入并支持其回涨,另外,欧元多头也处于极值。

澳/美、纽/美冲高可部分兑现利润。

财经日历

【风险披露声明】MEX

Group的所有文章以及公告都是从通常可访问的数据源分析或总结获得,不应被理解为包含了个人和/或其他投资建议和/或提议和/或邀请进行任何金融工具交易和/或保证和/或预测未来的业绩。MEX

Group不对任何特殊的、间接的、偶然的或后果性的损害承担责任,包括但不限于可能导致的损失或未实现的收益。任何信息如有更改,恕不另行通知。

表情

登录后可进行评论

表情

登录后可进行评论