.

.

汇市焦点

交易偏好 – 本周继续看弱欧/美(EURUSD),并维持澳/美、纽/美(NZDUSD)为前低后高结构。

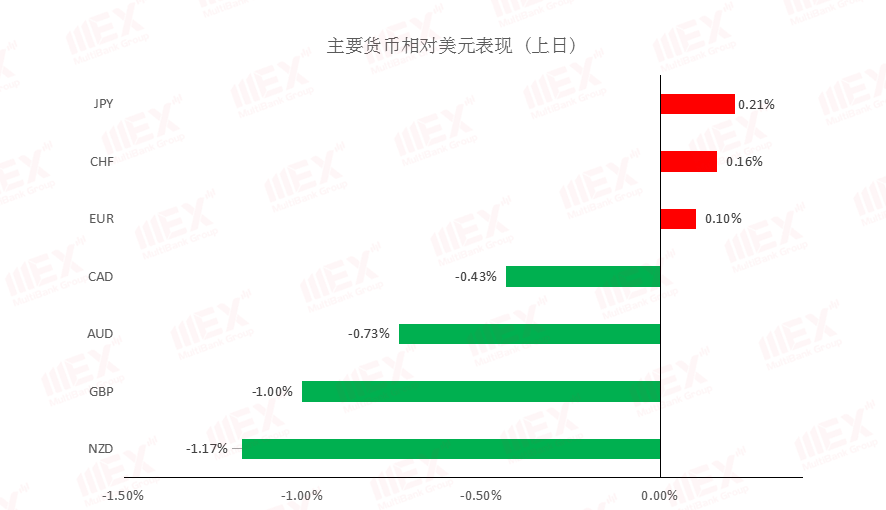

欧洲方面,从上周欧元区和德国公布的一系列经济数据来看,整体偏弱,本周,德国将公布经济景气指数和制造业PMI,预计疲弱的经济数据将继续施压欧元。因此,我们继续维持欧元为震荡偏弱结构,本周将呈现前高后低;技术上,支撑1.0750,压力1.0900。

英国方面,因英国和欧盟之间的最新谈判似乎势将陷入僵局,双方拒绝在贸易和公民流动等关键问题上达成妥协,英镑大跌。本周,英国将公布包括通胀、制造业PMI等一系列经济数据;考虑到英国经济的疲弱,我们继续维持英镑将低位震荡,技术上,支撑1.2000,阻力,1.2400。

商品货币方面,由于上周新西兰联储的鸽派言论以及澳大利亚就业人数减少59.43万人,商品货币大跌。本周,考虑到各国将公布一系列经济数据,如果全球经济出现回暖,商品货币或将迎来转折。技术上,澳/美0.6400、纽/美0.5900短线上有一定支撑。

避险货币方面,虽然上周美国4月恐怖数据续刷纪录新低,但因第二波冠状病毒感染的威胁,以及美国一系列黯淡的经济数据均令投资者感到不安,美元上升0.51%。总体来看,短期还是维持美元为震荡偏强的结构,技术上,支撑100,压力101。

近日,美/日比较反复,一方面因避险情绪的影响,拖累了美/日。另一方面全球经济的复苏,也使得市场情绪敏感多变。总的来看,短期我们还是维持美/日为震荡结构,中期偏多。

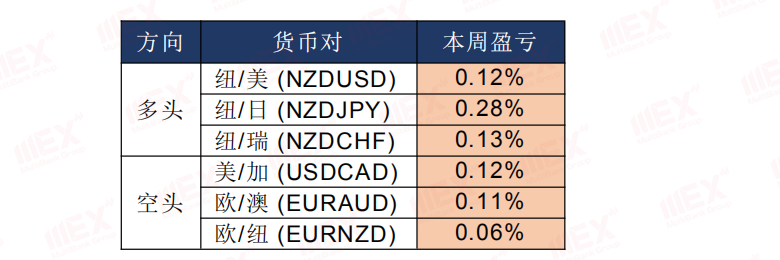

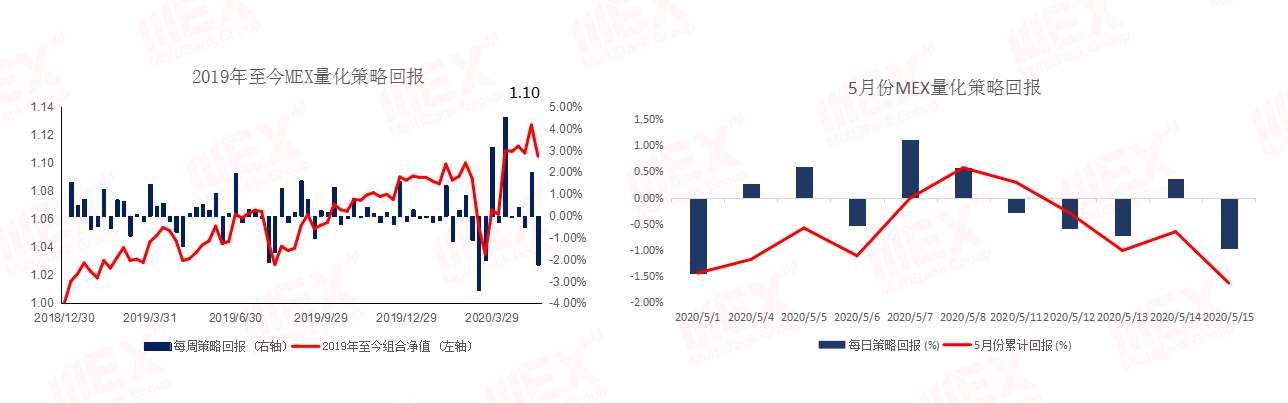

值得注意的是,貨幣市場在2019年展現出穩固並明顯的每週動量反轉效應,MEX動量反轉量化策略因而一再創下新高,投資者在2020年可繼續參考我們的每週建議組合。

MEX量化策略年初至今相对基准S&P 500 Total Return

Index的年化阿尔法(α)为13%。量化模型每周调仓,并于每周一开盘下单及周五收盘平仓,各货币对一标准手,建议止损则设于0.3%。在没有考虑实际杠杆下,MEX量化策略年初至今已大幅跑赢标的,详情请参考《量化专题:基于动量反转策略建构G7货币对冲组合》。组合净值上周下跌2.23%。本周组合及截至北京时间5月18日7:10盈亏如下,利差(库存费)为正向。

商品市場

交易偏好 –

本周我们维持黄金(XAU)和原油(WTI)为震荡结构。长期来看,全球低利率环境为黄金提供了支撑。短期由于投资者担忧长期经济疲弱,以及对贸易紧张局势的担忧也提振贵金属的避险需求。总的来看,我们还是维持黄金为震荡偏强结构。

油价方面,由于“欧佩克+”本月积极执行减产协议,原油市场供应有所下降,油价也因此获得了一定支撑。但我们还是维持原来的观点,中长期来看,前期油价的下跌基本已经为未来油价提供一个相对“底部”,短期看震荡回升。

股指前瞻

港股方面,上周五恒指曾升155点,不过受制24000关口和50天线,沽压随即涌现,收盘跌0.14%。板块方面,苹果概念和医疗股受捧。考虑到疫情影响,近期建议投资者仍需以防御为主。技术形态上,25000存在一定压力,下方23000是短期支撑。

摘要

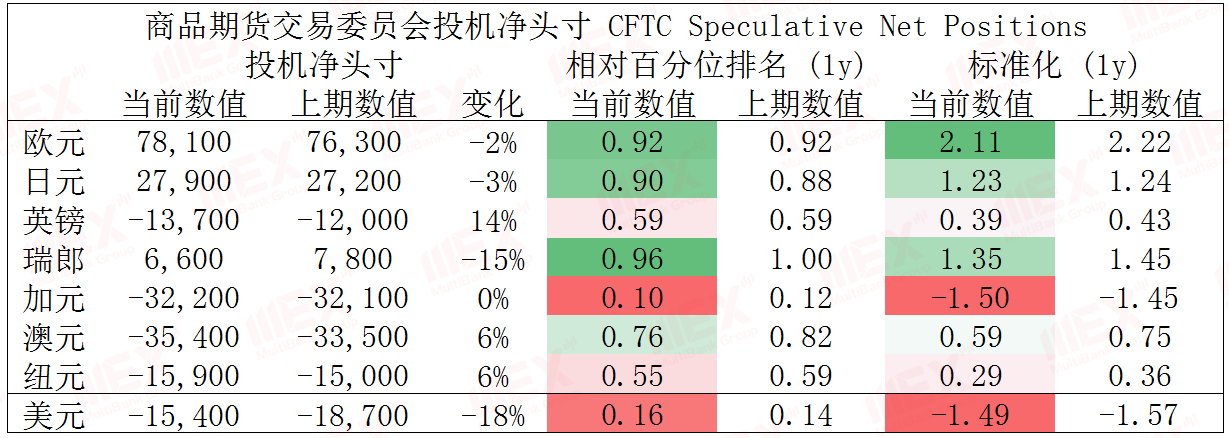

CFTC资金流数据显示,加元、纽元空头处于极值,因此,我们认为短期随着资金流入并支持其回涨,另外,欧元的多头也处于极值。

澳/美、纽/美本周维持其前低后高。

欧/美可继续持有。

财经日历

【风险披露声明】MEX

Group的所有文章以及公告都是从通常可访问的数据源分析或总结获得,不应被理解为包含了个人和/或其他投资建议和/或提议和/或邀请进行任何金融工具交易和/或保证和/或预测未来的业绩。MEX

Group不对任何特殊的、间接的、偶然的或后果性的损害承担责任,包括但不限于可能导致的损失或未实现的收益。任何信息如有更改,恕不另行通知。

表情

登录后可进行评论

表情

登录后可进行评论