文/胡永润

上周,美元毫无疑问是市场最大的输家,贸易局势的负面影响,再加上美联储降息预期飙升和美国经济数据疲软使得美元创逾一周最大跌幅。受此影响,多数非美货币出现了不同程度的反弹,其中有重大利好的当属欧元和加元。2019年6月10日至16日一周,欧元区的经济数据和OPEC的原油报告将会为市场提供重要指引,广大投资者需要特别留意。

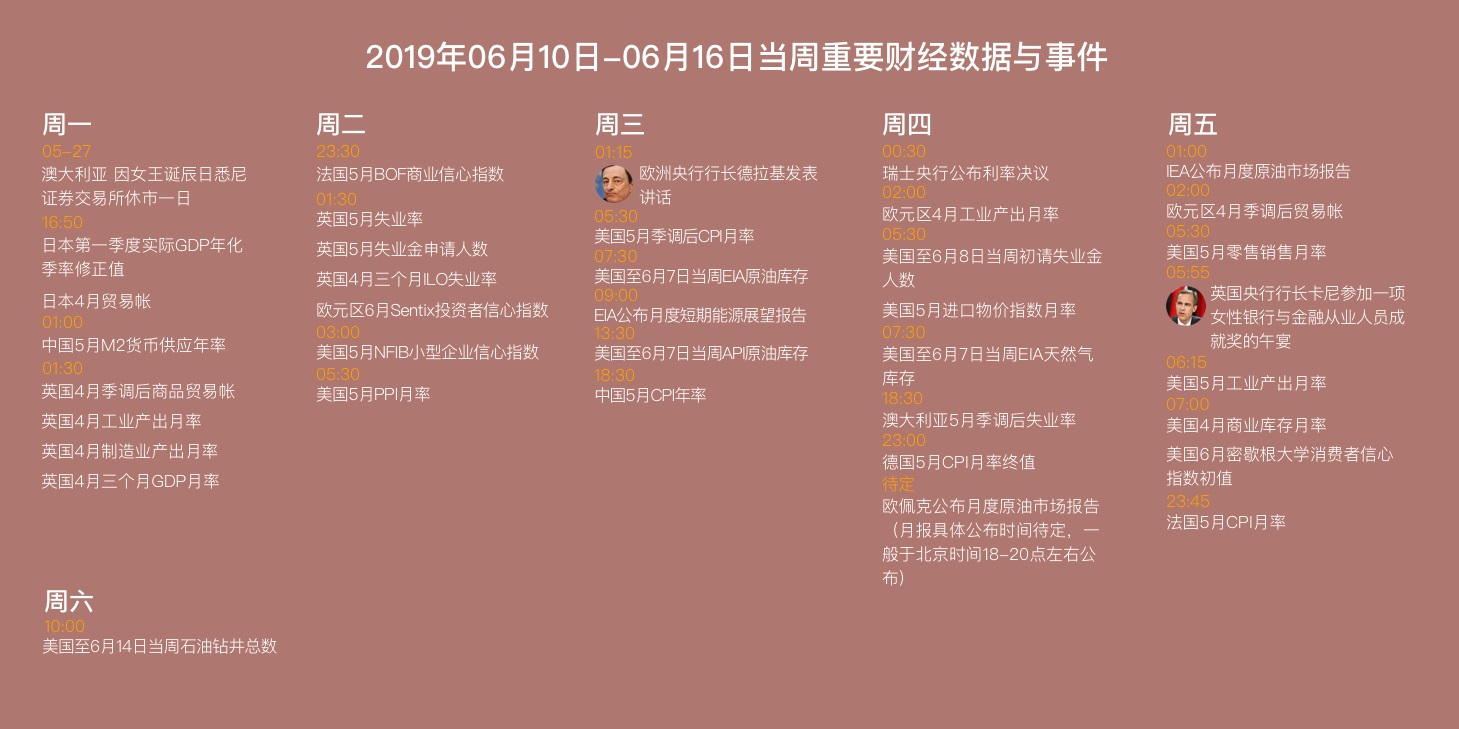

周一(6月10日):日本第一季度GDP、英国4月商品贸易帐

07:50 日本第一季度实际GDP年化季率修正值

16:30 英国4月三个月GDP月率

16:30 英国4月制造业产出月率

16:30 英国4月工业产出月率

16:30 英国4月季调后商品贸易帐

周一主要关注英国的经济数据,上周一(6月3日)公布的英国5月Markit制造业PMI跌破荣枯线至49.4,遭遇三年来最严重下滑,预示着第二季度经济增长前景黯淡,主要是因为新订单的枯竭,进一步暗示了脱欧已经对英国经济造成了实质性的影响。

制造业组织Make

UK周一早些时候发布的另一项调查也显示,欧盟消费者正在抛弃英国。英国经济在2019年初开始复苏,得益于20年来工厂产出的最大增幅。在起初3月29日的脱欧最后期限到来前,企业纷纷囤积货物,以避免供应链中断。但随着英国脱欧的日期推迟到10月31日,储备的推动作用已经消失,使得制造业重新陷入低迷。

英镑兑美元受到美元下跌影响也有所反弹,但是脱欧前景的不确定性和制造业数据不佳对其上行走势造成了阻碍。

基于此,对冲基金正增加英镑空仓。如果这种风险在后期进一步攀升,这可能会使得英镑进一步抹去因美元下跌而获得的反弹。

另外,胡永润特别提示,澳大利亚悉尼证券交易所因女王诞辰日休市一日。

周二(6月11日):英国5月失业率、欧元区6月Sentix投资者信心指数

14:30 法国5月BOF商业信心指数

16:30 英国5月失业率

16:30 英国5月失业金申请人数

16:30 英国4月三个月ILO失业率

16:30 欧元区6月Sentix投资者信心指数

19:45 美国5月PPI月率

本周欧元出现了大幅的反弹。除了美元大幅回落对于欧元的支撑外,欧洲央行鸽派不及预期也出乎市场的意料,这也使得欧元获得支撑。

此前澳洲联储、新西兰联储和印度央行都实施了降息,市场普遍预期欧洲央行也会跟随降息的步伐。不过周四欧银决议宣布将当前利率将持续到至少2020年上半年结束,此前为至少到2019年年底。且表示如有必要,将维持关键利率在当前水平直至确保欧元区通胀率中期内持续趋同至低于但接近2%的水平,将在首次加息后持续再投资计划。这意味着欧洲央行直接否定了近期降息的可能,这使得欧元获得了支撑。

不过分析人士指出。目前欧元仍存在两大问题:通胀疲软和政治的不稳定性。本周二公布的核心CPI数据仅有0.8%,进一步暗示了欧洲通胀疲软的状况。

周三(6月12日):欧洲央行行长德拉基发表讲话、美国当周EIA原油库存

00:00 EIA公布月度短期能源展望报告

16:15 欧洲央行行长德拉基发表讲话

04:30 美国至6月7日当周API原油库存

09:30 中国5月CPI年率

20:30 美国5月季调后CPI月率

22:30 美国至6月7日当周EIA原油库存

上周(6月5日)美国API和EIA原油库存和汽油库存均录得大幅上涨,由于当前正值夏季出游高峰,因此原油和汽油库存大幅增加令市场担忧这是原油需求不足所致。

对此分析人士指出,进口激增和国内产量的增加提振了库存。EIA数据显示,上周美国原油净进口增加110万桶/日,原油日产量增加10万桶,至1240万桶的新高。

周四(6月13日):美国当周初请失业金人数

09:30 澳大利亚5月季调后失业率

14:00 德国5月CPI月率终值

15:30 瑞士央行公布利率决议

17:00 欧元区4月工业产出月率

20:30 美国至6月8日当周初请失业金人数

20:30 美国5月进口物价指数月率

22:30 美国至6月7日当周EIA天然气库存

待定 欧佩克公布月度原油市场报告(月报具体公布时间待定,一般于北京时间18-20点左右公布)

上周,美元无疑是市场最大的输家,周初因美联储官员布拉德表示,鉴于全球贸易紧张局势以及美国通胀疲弱对经济增长构成的风险不断上升,美国“可能很快”就会降息。这是2019年以来美联储首次出现将尽快实现降息的声音。

受此影响,美国十年国债收益率跌至2.062%,刷新2017年9月以来新低,同时市场对于美联储年内至少一次的概率预期升至98%上方,这使得美元下挫至97关口,而就在此前一周,美元仍位于两年高点附近,暗示市场情绪的迅速转变。

而周二晚间鲍威尔表示将采取合适措施以维持经济扩张,并表示对降息持开放态度,这进一步强化了市场对于美联储降息的预期,市场对于9月降息的概率预期首次升至90%上方,暗示市场押注美联储可能年内不止一次降息。

周三公布的ADP就业人数仅为2.7万人,为9年来的最低水平,同时周五美国非农数据大幅不及预期,其中新增就业人数仅有7.5万人,薪资数据也回落至3.1%,这使得美元刷新两个半月新低。因市场担忧美国经济疲软已经渗透至就业领域,这使得市场对于美联储的降息概率预期进一步升温。

周五(6月14日):IEA月度原油市场报告、美国5月零售销售月率

14:45 法国5月CPI月率

16:00 IEA公布月度原油市场报告

20:30 美国5月零售销售月率

21:15 美国5月工业产出月率

22:00 美国6月密歇根大学消费者信心指数初值

周五需重点关注IEA月度原油市场报告。沙特能源部长法利赫近日表示,OPEC和其盟友将在下半年继续为稳定石油市场而努力,将采取必要措施,在6月之后维持市场稳定。同时沙特阿拉伯石油工业消息人士称,5月份沙特阿拉伯日均生产965万桶石油,低于减产协议对该国设定的目标上限1030万桶/日。

美国银行财富管理投资策略师Rob

Haworth表示,尽管OPEC和俄罗斯之间仍未就OPEC大会的召开时间达成一致,仍预计减产协议将被延长,因近期贸易局势或对全球贸易造成打击,从而损害全球需求;预计只有在伊朗和委内瑞拉获得制裁豁免的情况下,原油产量上限才会被进一步下调。

周六(6月15日):美国当周石油钻井总数

01:00 美国至6月14日当周石油钻井总数

美国6月7日当周石油钻井数789口,5周内有四周为下跌,跌至2018年2月以来最低位。

本周油价先跌后涨,因美墨贸易紧张局势,本周初美布两油持续走弱。不过随着有消息称美国延长对墨西哥征税,市场情绪所有改善,美布两油收回本周大部分跌幅,结束了周线二连阴的走势。且周六美墨两国最终达成协议,这将在下周开盘后有所反应。

近期主导油市走向的主要是贸易局势以及需求因素的变化,在国际贸易紧张局势的背景下,全球制造业和经济放缓使得原油需求下降,这是施压油价最主要的因素。

不过OPEC减产意愿较强限制了油价的跌幅,但是在6月或7月初的减产会议召开之前,预计OPEC产量不会发生太大的改变,因此短时间贸易局势对于需求的影响盖过了OPEC减产的影响。

周日(6月16日):暂无重要财经数据与事件

(本文讯息来自网络收集,由胡永润编辑整理,文中观点不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。)

胡永润:2019年6月10日至16日一周财经数据与事件前瞻分析

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(6375) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

胡永润:黄金继续反弹,欧佩克减产依旧存在悬念

文/胡永润美联储周二(3月3日)紧急宣布降息,将基准利率下调50个基点,声明中称,美国经济基本面依然强劲,然而卫生事件给经济活动带来了持续风险。当日美股市场震荡...

胡永润周评:2.16黄金受避险需求支撑,原油周线看涨吞没形态

周末愉快,我是胡永润,只有掌握方法才能立于不败之地!尽管美元指数升至近四个月高位,金价依然继续上涨,由于担忧公共卫生事件会减缓全球经济增速,黄金的避险需求增加,...

胡永润周评:黄金周线收阴,但整体多头趋势不变

周末愉快,我是胡永润,只有掌握方法才能立于不败之地!尽管周五公布的美国1月非农数据利好,但金价短线下跌后快速反弹,对行情并未构成影响,因市场对卫生事件的担忧和全...

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部