大家还记得当初最早在网购时,在电脑前或是手机上输入个人资料和信用卡号的心情吗?

那种犹豫忐忑不安的心情,是否到了现在还犹记在心,或者早已麻痹了呢?

随着科技的发展,在脸部辨识、指纹辨识、声音辨识、GPS 卫星定位、行动支付等等的各式应用,我们的脸部特点、指纹、声音、所在位置,还有购物习惯等等,或多或少都储存在我们手上功能强大的智能手机或云端上面。

各式 SNS 社群网路服务的使用,还有网络浏览及动画影片观看纪录,这些大数据也都让服务商们可以从中窥见使用者的喜好与人格特点,可能比起我们自己还要了解我们。

网络服务从业者或电商们,运用 AI 技术顺水推舟的适时在各式连网装置上打出广告,让我们在不知不觉中就将商品放入购物车当中;或是在潜意识里,影响我们的个人喜好。

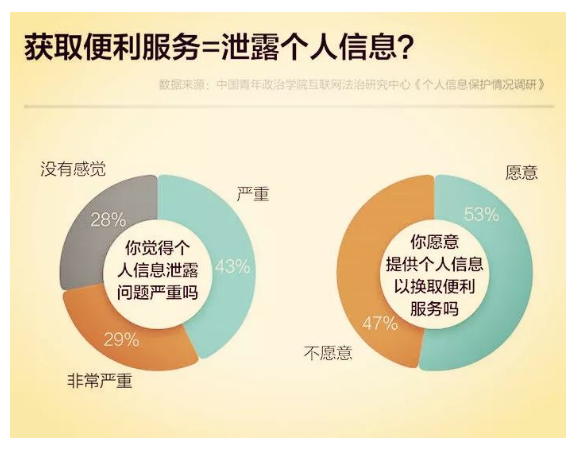

其渗透能力,真的超乎我们的想像。

目前许多地方已有部分金融机构,推出以指静脉识别(生物识别的一种)替代目前金融卡的 ATM ;还有利用视网膜辨识技术的门禁系统等,真的从里到外都比我们自己还要清楚我们自己的身体。

运用最新的电脑科技,已可使用脸部图像还有声音资料,制作出与本人惟妙惟肖的影像档。

是真是假,已难以分辨。

而在网络上,都可轻易的取得这些创作素材。

而移动支付行业的机构,更可透过我们的购物资料还有缴款纪录等,知道我们的购物习惯,并对我们进行信用评分。

虽然过去的各式会员卡也能达成类似目的,只是透露的资讯更多更广。

像是目前相当普及的芝麻信用、腾讯信用、小米信用等信用评分服务,可用在交友、求职、租屋等个人信用参考上,虽然是个方便的工具,但是也对普通用户造成了一定程度的制约。

就像过去人们没有信用卡或银行往来纪录一般,在申请贷款时让金融机构没有一个参考的依据。

在无法显示这类人信用资料时,金融机构可能什么都不能做。

而且在资金安全方面,也更加让人感到不安。

最后,随着时代的发展,可能会出现信用分数买卖的灰色地带,或是有专门帮人调高信用分数的不法灰色生意。

活在数字时代真的好吗?

这或许是我们需要多反思的地方。

表情

登录后可进行评论

表情

登录后可进行评论