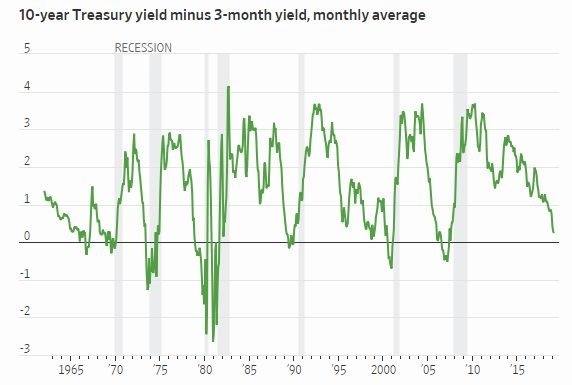

市场经济学家常关注的经济衰退指标终于出现红色警戒,上周五 (22 日) 美国国债收益率曲线倒挂,10 年期国债收益率大跌,并低于3 个月期的收益率,创下 2007 年来首次,引发经济即将衰退的忧心,并冲击美股,道琼指数重创 460 点。

虽然这的确是一个可靠指标,但投资人仍可能过早陷入恐慌。

(图:talkfx.com) 近一年道琼斯指数日线走势图

什么是国债收益率曲线?

收益率曲线是一个金融学概念,国债收益率是指投资于国债债券这一有价证券所得收益占投资总金额每一年的比率。按一年计算的比率是年收益率。债券收益率通常是用年收益率“%”来表示。通常情况下,期限越长的债券,需要越高的利率以吸引投资人,以偿补在期间内不确定性风险。

由于各种原因,收益率倒挂可能带来担忧。这可能是由于过度紧缩的货币政策阻碍经济成长,带来短期利率高涨,或是投资人对未来经济成长的忧虑,刺激避险需求,造成长期利率的下跌,亦有可能是二者同步出现。旧金山 Fed 分行经济学家在 8 月时的一份报告认为,在曲线与经济的关系中,他们可能互相影响,因此在解释、预测时需要更为谨慎。

为何与经济衰退有关?

旧金山 Fed 研究人员认为,3 个月 / 10 年期收益率的比较,是未来经济衰退的可靠信号,因为在过去美国经济出现的 7 次衰退中,包括 2007 年至 2009 年的经济衰退,都先出现了收益率曲线倒挂,随后才发生经济衰退。而收益率曲线在过去历史上,也只发生了两次“假警报”,一次是 1966 年的倒挂,一次是 1998 年末“非常平坦”的收益率曲线,显示预测经济衰退之能力是相当的高。

10年期美国国债收益率与3个月期利差

这种关联有何不足之处?

虽然收益率曲线倒挂提供了经济衰退的预警,却没有指出多久之后将会发生,有时候在几个月后就出现,前次则到了近两年以后,才出现衰退。

平均300多天后才出现衰退

除了美国之外,国际上这种预警准确性不高。例如,日本就完全没有作用,在英国的纪录也不佳,在德国,2008 年的经济衰退完全没有出现相关的信号。此外,倒挂维持了多久也很重要。杜克大学教授 Campbell Harvey 分析了 1980 年代的倒挂情况,认为 3 个月 / 10 年期收益率是最有用的信号。同时,它需要平均维持 1 个季度才能提供稳定的信号,不仅是短短几天,更别说是一天而已。

为何许多人认为这次情况不同?

穆迪 (Moody’s) 分析师 Ryan Sweet 认为,全球央行抢购政府债券的量化宽松措施,可能已经破坏收益率曲线倒挂信号的准确性。由于央行持有如此多的国债,因此收益率不再是市场驱动的结果。Allianz SE 首席经济顾问 Mohamed El-Erian 也发表专栏文章主张,目前的悲观看法忽略了一个事实,即稳固的劳动力市场继续支撑消费,这是美国经济活动的最重要推动力。

最后,之所以经济成长与收益率出现不同信号,原因可能有四:一、欧洲正面临着经济大幅放缓的局面,德国 10 年期国债收益率走低,由于全球市场一体化和投资流动,它不可避免地给美债带来收益率下行压力;

二、美联储的宽松态度高于预期,央行今年可能不再升息,加大收益率下滑压力。美联储还准备暂停缩表,意味着更多的债券仍将被排除在市场之外;

三、除了国债以外,其他债券市场并未透露类似的信号,例如企业债;

四、通货膨胀预期的下滑,与未来需求急速减弱的预期关系不大,主要还是来自于其它结构面的潜在因素。

表情

登录后可进行评论

表情

登录后可进行评论