EURUSD

欧元昨日在1.1550到1.1600区间内横盘整理,其中在欧盘时间内出现上涨,最高盘内录得1.1600。基本面内,昨日欧盘时间内欧元区有大量数据公布。其中近来深受政局影响的德国和意大利方面数据都略显疲软。具体来说,德国6月CPI同比录得2.1%,虽然与市场预期一致,但略逊于上月,仍然可以看出贸易冲突的疑虑以及尚未达成一致的移民问题让德国的经济前景蒙阴。此外,意大利第一季度赤字与GDP比较去年同期缩窄至3.5%。而紧随其后公布的美国方面数据意外也不尽人意,这也解释了欧元昨天仍坚守在1.1550水平附近,而没有延续前一日趋势继续下跌。值得关注的是,昨天美国的第一季度GDP终值仅为2.0%,不仅低于市场预期2.2%,而其与此前美国总统特朗普和美国财长努钦公开表示的乐观GDP预期更是相去甚远。其他数据显示,美国第一季度实际个人消费支出季率终值为0.9%,低于预期和前值的1%。而至6月23日当周初请失业金人数录得22.7万人,高于预期22万人,前值为21.8万人。这些数据都显示出美国劳动力市场的收紧,以及贸易战下无一例外的负面影响。技术分析来看,1.1723仍然是关键的阻力位置,只有突破该水平,欧元的下跌趋势才可能告终。而支撑位置为此前七周跌势的最低位置1.1510。

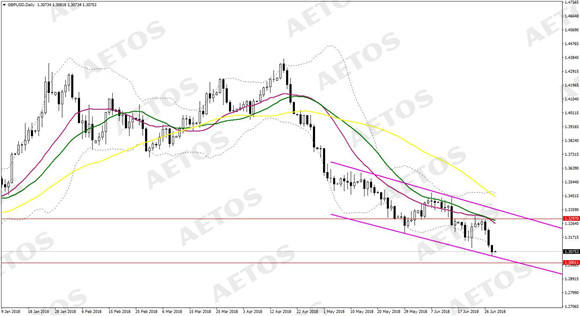

GBPUSD

英镑昨日震荡下跌,盘内最低录得1.3049,尾盘小幅回调,但依然成交于1.3100的关键位置之下,可见英镑将迎来进一步下跌的可能。目前,欧盟峰会将会在布鲁塞尔举行,昨日爱尔兰总理在峰会上表示英国的硬脱欧仍存在极大的问题,欧盟方面要为此做好准备,而爱尔兰也会为此做好硬边境准备。他还建议英国在脱欧谈判中软化部分立场,增加谈判弹性,并预见到未来英国与欧盟关系中会存在不平等性的现实问题。随即,英镑短线下搓触底1.3049,该水平为2017年10月29日以来的新低。由此可见,英镑目前最大的压力仍来自于脱欧进程的停滞不前,虽然今日稍晚将会公布于英国GDP同比,但更值得关注的英国将会在峰会后期发布的脱欧白皮书。对于市场来说,任何有关欧盟与英国或将达成相互谅解及有所让步的言论都将给英镑带来提振。而更为雪上加霜的是,本周许多企业发出警告称若没有尽快达成协议将对英国经济构成冲击,这让原本谨慎的升息预期更为渺茫。技术分析层面,从日线图上看,英镑俨然已经走在了下行轨道之中,目前1.1300为英镑的关键支撑位置,此水平为2017年9月初的最低位置,阻力位则在1.3300附近。

AUDUSD

澳元持续徘徊在本周低位水平0.7345附近,并且有一度跌破0.7330,截至上一个交易日收盘没有任何上行趋势。有分析师指出,澳元是最容易受到贸易战冲击的货币之一,虽然昨日澳大利亚股市打破连续四天下跌的局面,以石油,天然气,金矿为主营业务的企业领跑,录得上涨。澳大利亚作为重要商品货币,其贸易表现成为上行的主要动力来源,而全球范围内的货币政策影响也威胁着坚持低利率货币政策下的澳元。此外,澳大利亚依然缺乏本国的财经数据作为支撑,房价涨幅放缓等因素都给澳元带来压力。尽管大宗商品价格在一定程度上限制了澳元下跌,但全球范围内的风险因素也渗透在澳元的投资市场之中。技术分析层面,从日线图上看,澳元依旧承压下行,目前0.7322为澳元的关键支撑位置,此水平为2017年5月以来的最低位置,阻力位则在0.7500附近。

以上内容属于一般性信息,并未有将您的投资目标、财务状况和投资需求考虑在内。在您作出投资决定前,请务必仔细阅读并完全理解我们的产品披露声明(ProductDisclosureStatement-PDS)和金融服务指南(FinancialServicesGuide–FSG)。您可以在AETOS艾拓思官方网站上获得这些文件。艾拓思资本集团有限公司(AETOSCapitalGroupPtyLtd,AFSL:313016,ACN:125113117)是差价合约产品发行人。差价合约和保证金产品可能产生高风险(杠杆交易),未必适合所有投资者。在选择交易差价合约和保证金产品前,我们建议您咨询独立投资顾问的意见。

表情

登录后可进行评论

表情

登录后可进行评论