注:此文章由FxPro高级分析师Alex Kuptsikevich撰写

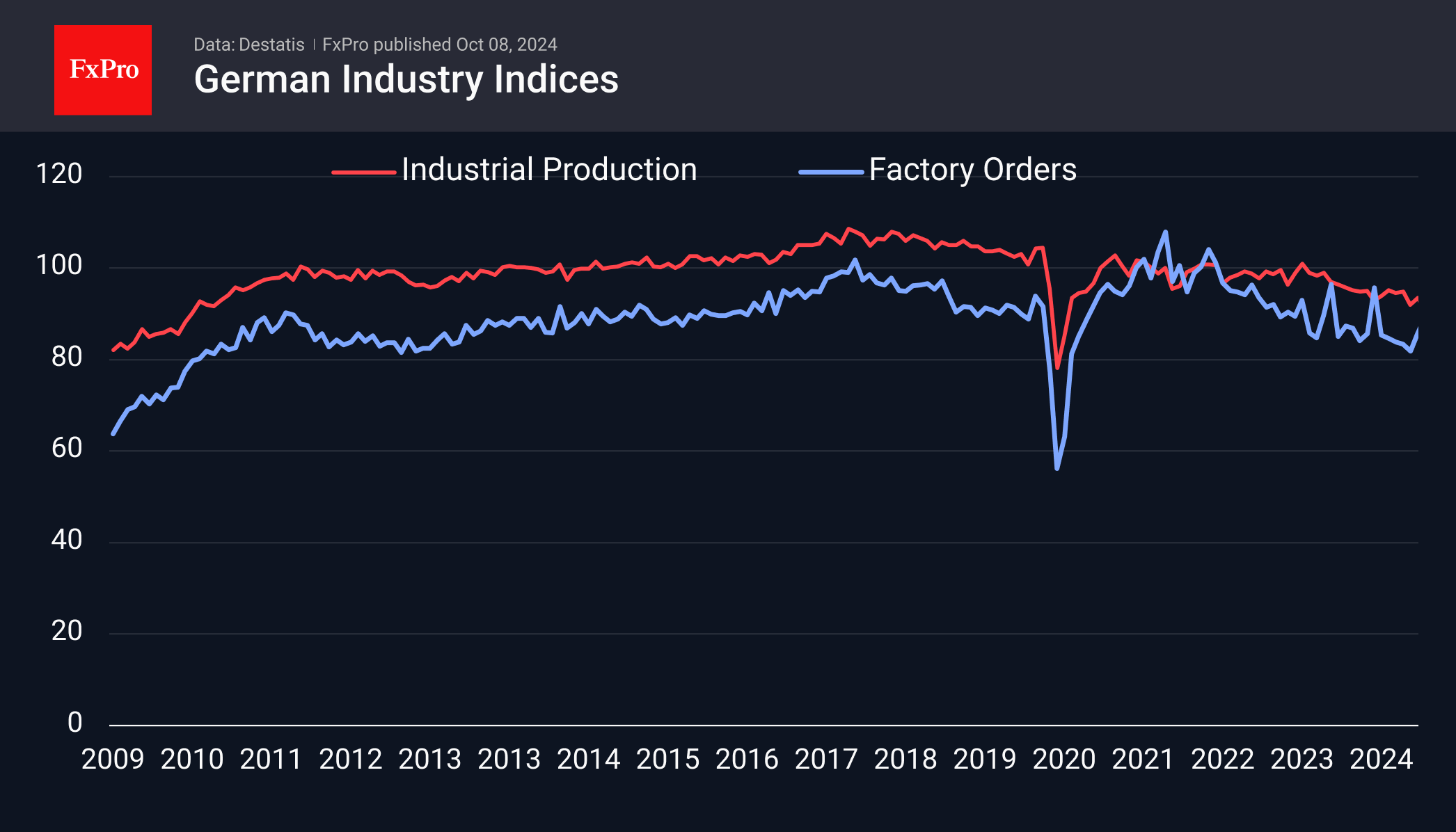

德国8月的工业生产指数上涨了2.9%,几乎从上个月类似的跌幅中恢复过来。这一数据远高于预期的0.8%的涨幅,名义上在周二支撑了欧元兑美元的汇率,就像周一Sentix指数的积极影响一样。

在这两种情况下,优于预期和强于预期的数据并没有改变总体令人担忧的情况。德国工业生产年同比下降2.7%,自2023年2月以来一直处于下降阶段,我们看到在2017年底达到了全球峰值。

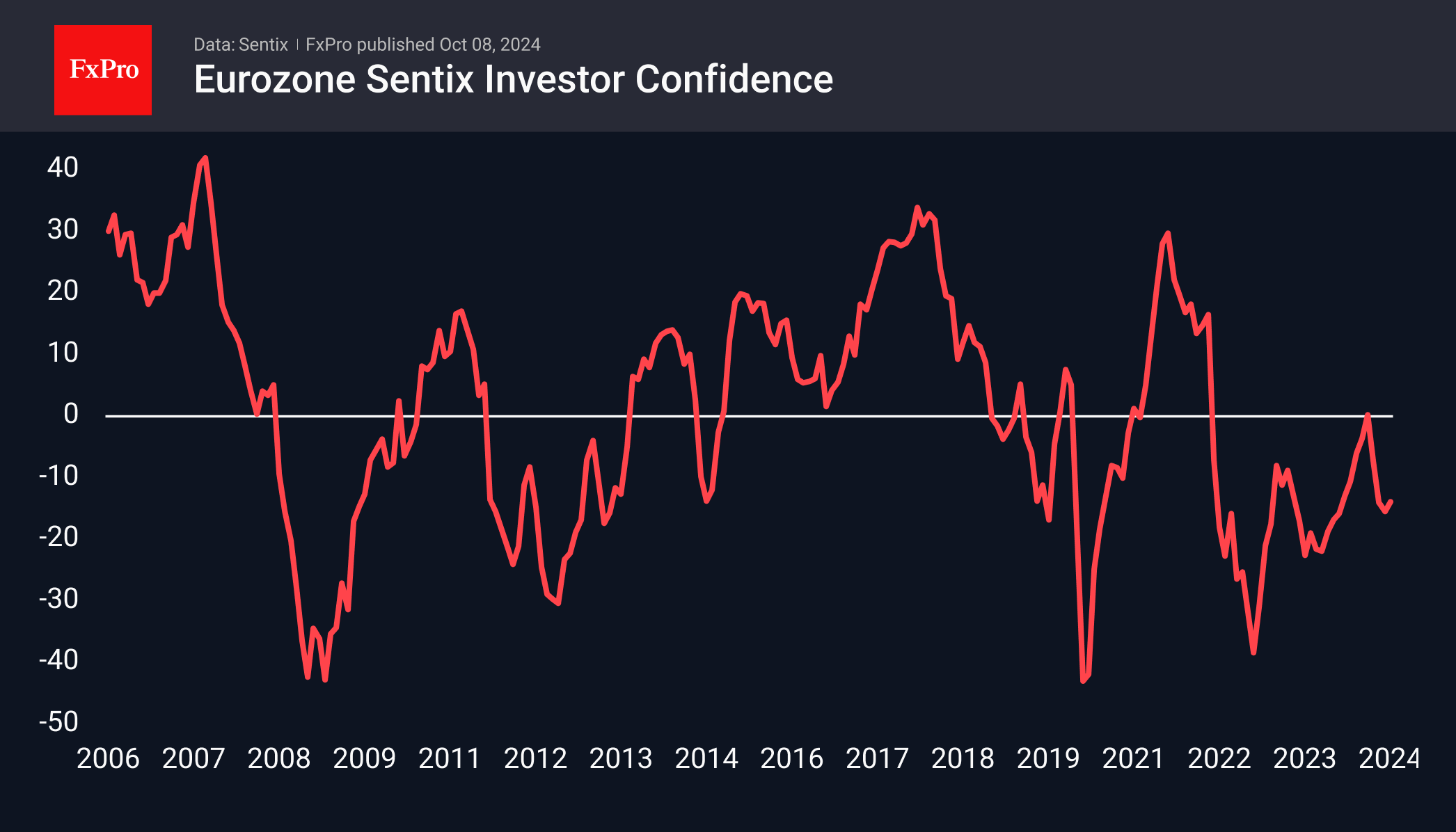

尽管呈现上升趋势,Sentix欧元区投资者情绪指数在过去32个月中有31个月为负值,而这一数字在全球金融危机后的25个月内低于零。

几个月,工业订单,如同制造业一样,波动非常大,8月份下降了5.8%。但在这个领域,也存在一个长期的下降趋势,在生产结束后刚刚达到峰值。

德国的经济放缓始于与中国的贸易战争的第一轮交锋,随后是来自俄罗斯廉价天然气的断供以及对该市场的放弃。近几个月来,对中国商品的关税问题以及中国可能采取的应对措施再次成为焦点。

欧元兑美元的峰值几乎与上述所有指标的峰值相吻合,这绝非巧合。制造业的疲软和投资者信心的低迷正转化为央行更为宽松的货币政策。特别需要注意的是,欧洲央行没有像美联储那样大幅提高利率,并且更早地开始降息。与此同时,美国强劲的劳动力市场报告与欧洲的全球疲软形成鲜明对比(尽管局部表现优于预期)。

因此,宏观经济背景支持卖出欧元兑美元的策略,预期欧洲央行将加速其货币宽松政策。同时,美联储将放缓其降息步伐。

表情

登录后可进行评论

表情

登录后可进行评论