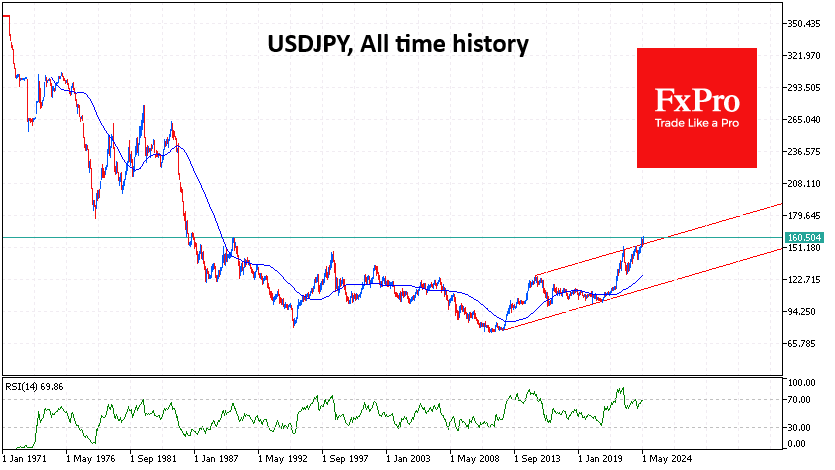

日元兑美元汇率已跌至1986年以来的最低水平,日元兑欧元汇率也跌至历史低点。在全球 36 种最具流动性的货币中,日元的最近一年跌幅为 12.5%,仅次于尼日利亚奈拉和埃及镑,排名第三。

日本的货币当局对这种表现感到公开不满。然而,他们的愤怒并不像2022年10月和2023年11月那样强烈,当时强有力的货币干预扭转了数月来从下降到增长的趋势。这甚至不如4月底那么强劲,当时USDJPY货币对在5个交易日内被推至4%以上。

日元持续承压是基本面力量的结果。日本的货币政策仍然非常疲软,关键利率为 0.1%,而美联储的关键利率为 5.25-5.50%,为长期套利交易提供了理由。这一话题的负面情绪令部分中期投机者感到失望,他们对加息和缩减量化宽松计划的预期更为激进,而不是加息一次并讨论减少购买量。

与此同时,通胀再次出现加速迹象,尽管已经接近 2% 的年增长率目标,但日元储蓄的价值仍在下降。

我们认为,日本当局实际上是无法自由施展,他们将继续说得比做得多,原因有以下几点。低关键利率压低了相对于国内生产总值而言最大的政府债务的偿债成本。丰富的量化宽松计划使日本央行成为债券的最大买家,也间接为政府提供了资金。

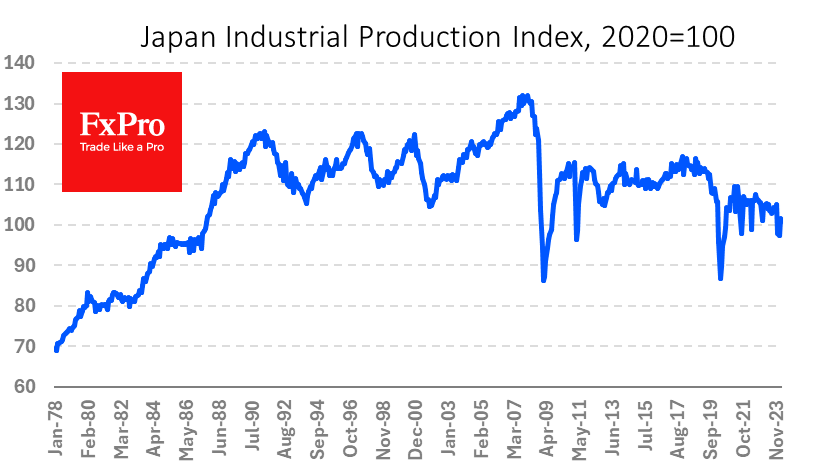

这些参数的急剧变化将对公共财政造成打击。加速的经济增长和税收收入的增加应该会抵消这种负面影响。然而,宏观经济指标略有改善:国际收支平衡已大幅恢复盈余,但工业生产指数大致处于上世纪80年代末的水平,未能满足自2021年初以来USDJPY 55%的增长。

此外,旨在支持日元的货币干预正在消耗外汇储备,削弱了日本经济的长期可持续性。

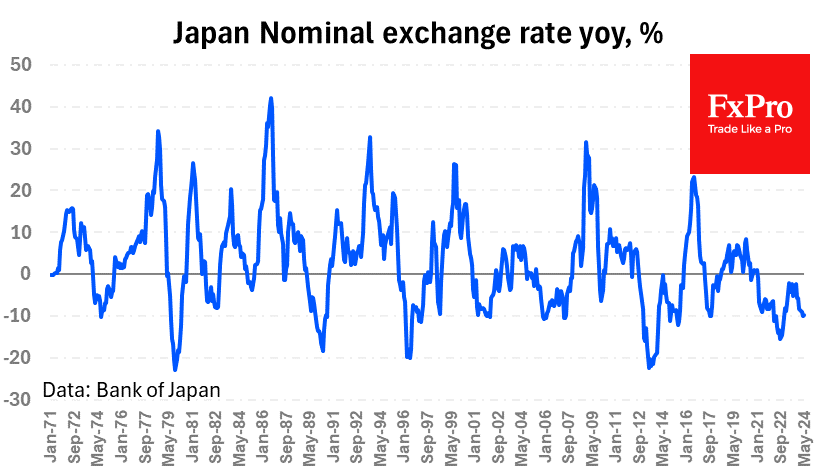

在经济没有复苏的情况下,日本对日元反转并不感兴趣,只想缓解波动,以免对企业造成货币冲击。截至 5 月底,日元的名义有效汇率下跌了 9.8%,这属于正常范围,但也不能因此而掉以轻心。

FxPro高级分析师Alex Kuptsikevich指出:我们认为,日本财务省和日本央行将继续采取最起码的措施来遏制日元的跌势,除非日本突然出现经济繁荣,迫使经济不再过热。在这方面,美元兑日元将继续上行,触及 38 年高点,抹去日本广场协议的功绩,这一点不足为奇。

表情

登录后可进行评论

表情

登录后可进行评论