供应过剩担忧打压油价 聚焦美联储会议结果

周二(12月12日)美元指数大幅下挫后反弹,收盘103.848;美国11月未季调CPI年率录得3.1%,为今年6月以来新低,符合市场预期。不包括食品和能源成本的核心CPI继10月增长0.2%之后又增长了0.3%,年率维持在4%。虽然物价压力已从几十年来的高位基本回落,但依然强劲的劳动力市场继续为消费支出和更广泛的经济提供动力。据CME“美联储观察”:美联储12月维持利率在5.25%-5.50%区间不变的概率为98.2%,加息25个基点的概率为1.8%。到明年2月维持利率不变的概率为92.2%,累计降息25个基点的概率为6.1%,累计加息25个基点的概率为1.7%。投资者目前正在等待周三美联储会议的结果。人们普遍预计美联储将维持利率不变。

俄罗斯海运原油出口单周均值跃升至7月初以来最高,同时,美国一家政府机构对该国今年石油日均产量的预估较上月预测上调了3万桶。月度合约之间的价差继续显示供应过剩,油价继续承压。预计2024年全球石油需求增长将放缓,欧佩克和国际能源署在放缓程度上存在分歧。欧佩克和国际能源署本周均更新了预测。EIA短期能源展望报告显示,预计2023年美国原油产量为1293万桶/日,此前预期为1290万桶/日。预计2024年美国原油产量为1311万桶/日,此前预期为1315万桶/日。

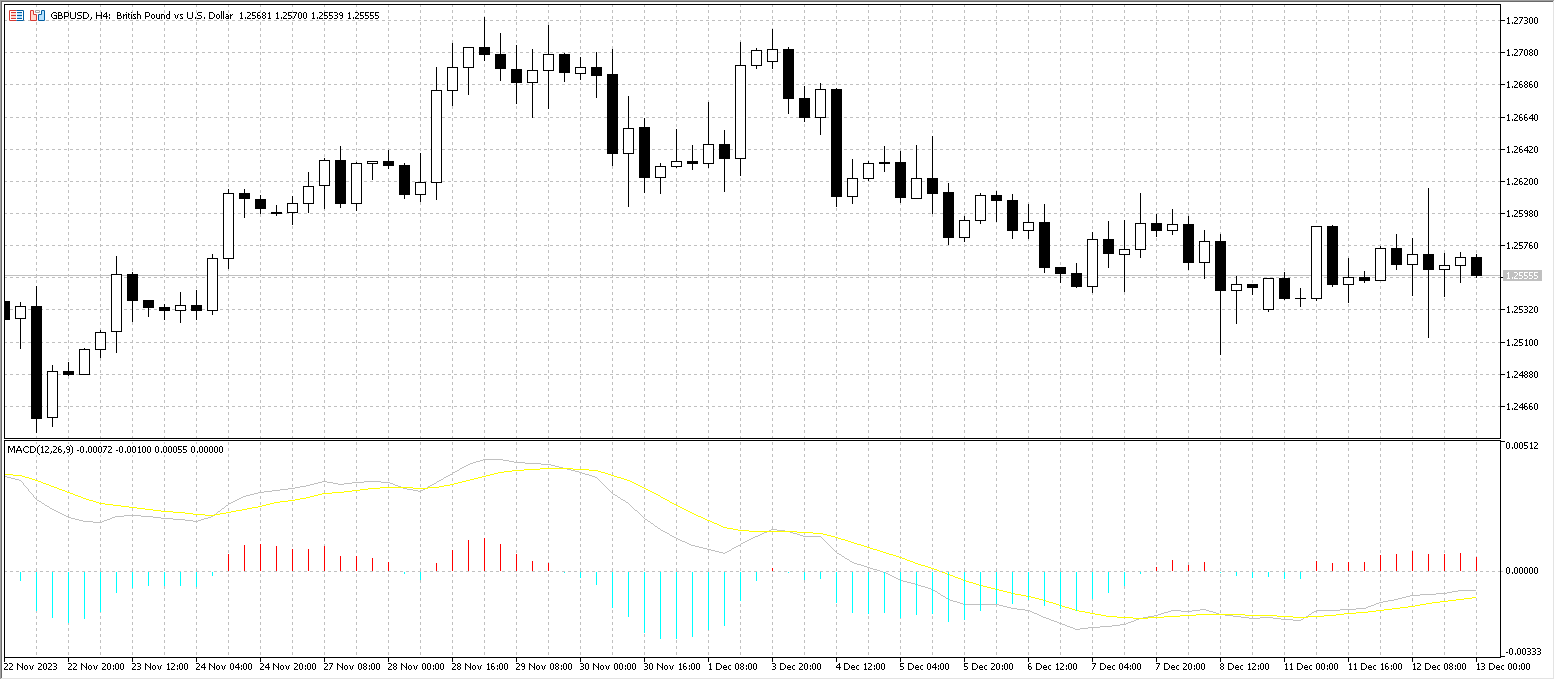

GBPUSD

英镑兑美元昨日宽幅震荡,小幅收阳,收盘1.25681;4小时图上,MACD双线0轴线下方持续缓慢向上运行,阳柱势能持续小幅稳定放量。

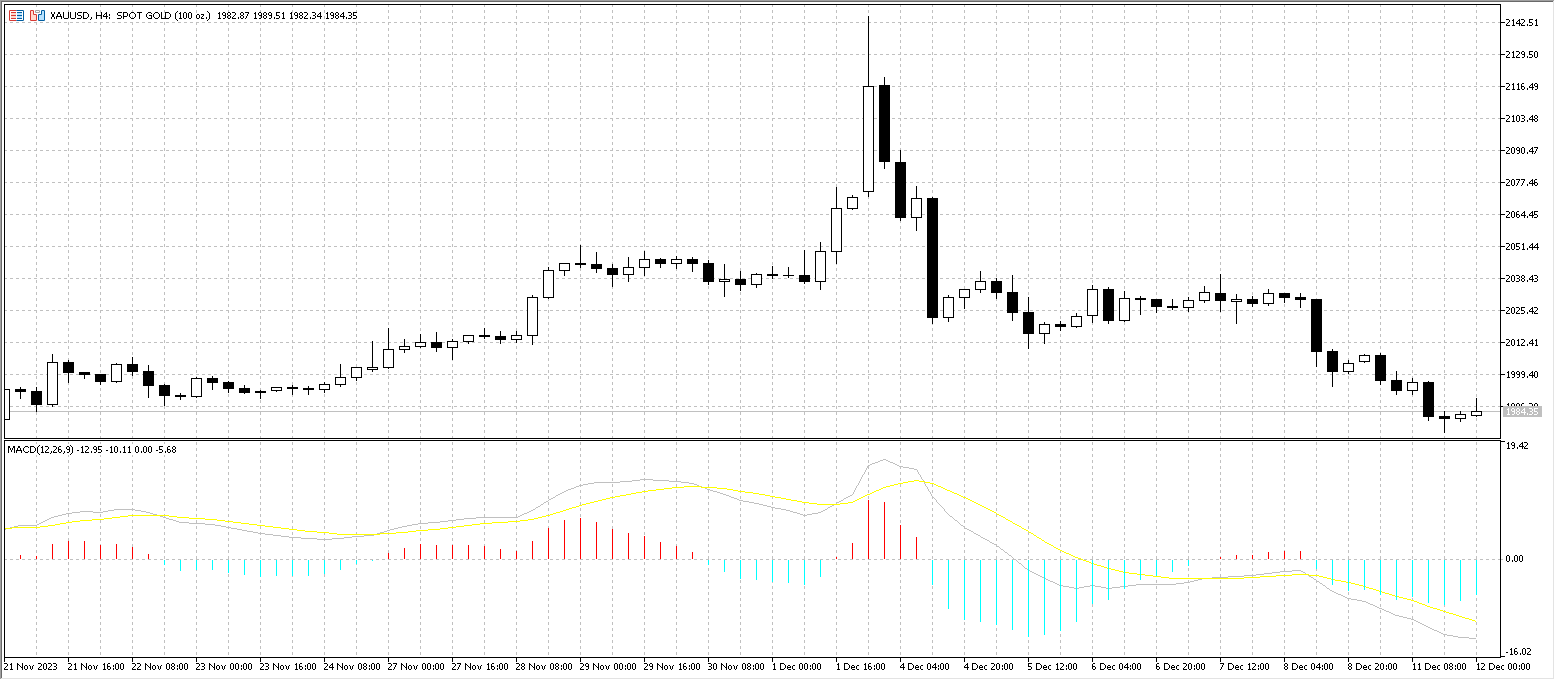

USOIL

美油昨日大幅下挫,吞没前几日涨幅,收盘68.689美元/桶;4小时图上,MACD双线持续0轴线下方拐头交叉向下运行,阴柱势能放量显现。

今日关注:

时间 国家 事件

15:00 英国 英国10月季调后商品贸易帐(亿英镑)

15:00 英国 英国10月工业产出月率(%)

15:00 英国 英国10月GDP月率(%)

16:00 中国 中国11月M2货币供应年率(%)

16:00 中国 中国11月新增人民币贷款(亿人民币)

21:30 美国 美国11月PPI年率(%)

23:30 美国 美国12月IPSOS主要消费者情绪指数PCSI

23:30 美国 美国截至12月8日当周EIA原油库存变动(万桶)

风险提示

差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读本公司的《产品披露声明》和《条款与条件》,并确定完全理解交易本公司的金融产品的相关风险。

NAG Markets市场评论 – 13/12/2023

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(1764) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

NAG Markets:市场将关注特朗普总统的政策纲领前景 ;

各位交易者好,今天是2024年11月15日(周五),以下是NAG Markets为您带来的每日市场评论。周四,美联储主席杰罗姆-鲍威尔表示,目前没有降息的紧迫性...

NAG Markets:金价继续下跌,最新的 CPI 数据符合预期 ;

各位交易者好,今天是2024年11月14日(周四),以下是NAG Markets为您带来的每日市场评论。昨日公布的 CPI 数据符合预期,这使得美国联邦储备委员...

NAG Markets:市场焦点将转向美国联邦储备委员会 ;

各位交易者好,今天是2024年11月13日(周三),以下是NAG Markets为您带来的每日市场评论。澳大利亚本月工资报告显示,工资增长率为 0.8%,没有变...

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部