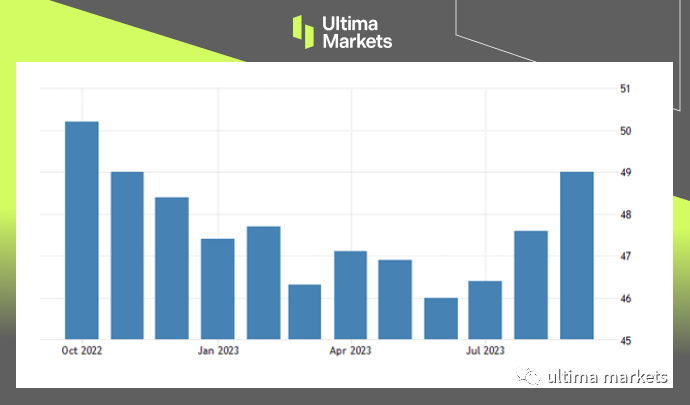

9月ISM制造业采购经理人指数从上月的47.6上升至49,远高于市场预期的47.8,反映出美国制造业十个月来最慢的收缩。尽管经济放缓有所改善,但数据仍显示美国工厂活动连续近一年出现环比收缩,凸显了美联储借贷成本上升对该行业的影响。

尽管新订单连续第13 个月下降,但随着不断变化的供应链环境促使客户承担更多工程(制程),新订单下降速度明显放缓,产量从8 月的停滞中反弹,并创下2022年7月以来的最大增幅。

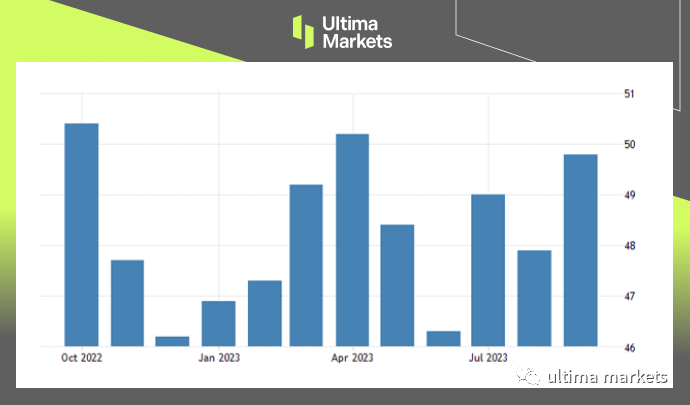

标普 (S&P Global) 机构同日公布的 9 月制造业采购经理人指数PMI上修至49.8,超过初值48.9,也超过8月终值47.9。最新数据显示该行业的健康状况已连续第五个月出现收缩,尽管只是小幅收缩。产量小幅成长,但这是自5月以来增速最快的。

相较之下,就业方面依然温和,新订单连续第五个月持续下降,反映出高利率和通胀对消费需求的影响。在价格方面,投入成本和产出费用都在加速成长,尽管通胀率远低于过去三年的水平。此外,商业信心达到2022年4月以来的最高水平。

因此综合上述,尽管调查数据整体上有所改善,但制造业报告显示生产继续放缓而价格重新加速走高,所呈现象即是“停滞性通胀”。

表情

登录后可进行评论

表情

登录后可进行评论