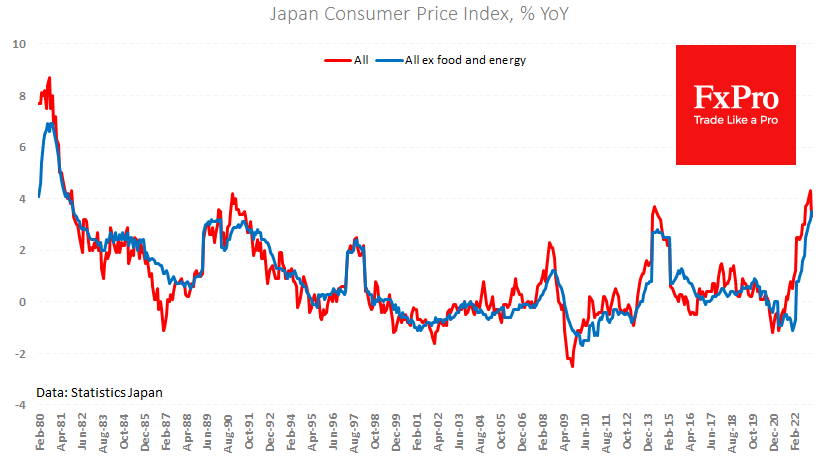

日本2月份的整体通胀率从4.3%降至3.3%。关键是当月价格下降了0.6%,因此年度通胀放缓不能简单地归因于高基数效应。

FxPro高级分析师Alex Kuptsikevich指出:当月核心指数(不包括能源和食品)上升了0.3%,2月份的年增长率从3.2%加速到3.5%,为1982年以来的最高水平。

核心通胀持续加速,迫使日本央行收紧货币政策。然而,不能排除日本可能会完全避免收紧货币政策。其他主要央行的加息给大宗商品价格带来了压力,限制了经济增长。

现在,在几个月的暂停之后,主要发达经济体的衰退问题更加明确地提上了议程,因为美联储在上次会议上对这一问题的态度更加开放。

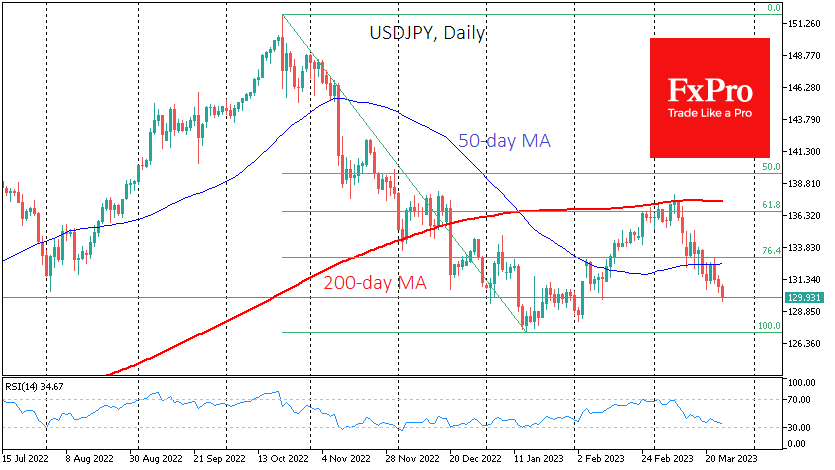

美国和欧洲的银行业问题是拖累经济、进而拖累价格的又一因素。另一个副作用是,在银行业问题的背景下,日元迅速升值。上周五早盘,美元兑日元从137.5的高点跌破130。美国和欧洲长期债券收益率不断下降引发了投资者对人民币的兴趣,金融市场的去杠杆化也提振了投资者对人民币的兴趣。

然而,有必要理解的是,金融世界的问题是日元的短期支撑因素。如果欧洲央行和美联储收紧货币政策,日本央行不太可能袖手旁观。从这个角度来看,很难说日元正处于稳步增长的道路上。

FxPro汇评:日本的通胀放缓支撑了日元

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(2556) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

FxPro浦汇:2024年11月15日欧洲开市前,每日技术分析

查看交易中心全球研究部门今日的市场观点。从受欢迎的交易产品中探索新的交易方法与机会。欧元/美元 黄金现货 英镑/美元 欧元/日元 欧元/英镑 美元/瑞郎 德国D...

FxPro浦汇:2024年11月14日欧洲开市前,每日技术分析

查看交易中心全球研究部门今日的市场观点。从受欢迎的交易产品中探索新的交易方法与机会。欧元/美元 黄金现货 英镑/美元 欧元/日元 欧元/英镑 美元/瑞郎 德国D...

FxPro汇评:日本的通货膨胀继续上升

注:此文章由FxPro高级分析师AlexKuptsikevich撰写最新公布的日本国内企业商品价格指数(Domestic Corporate Goods Pri...

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部