周三公布的美国统计数据显示,经济活动将在年底下降,但美联储仍保持其鹰派言论。 这种有毒的混合导致市场在收盘时走低,导致道琼斯指数下跌1.8%,纳斯达克100指数下跌1.2%。 VIX恐惧指数回到20以上,这表明股市在过去一年中不止一次出现抛售潮。

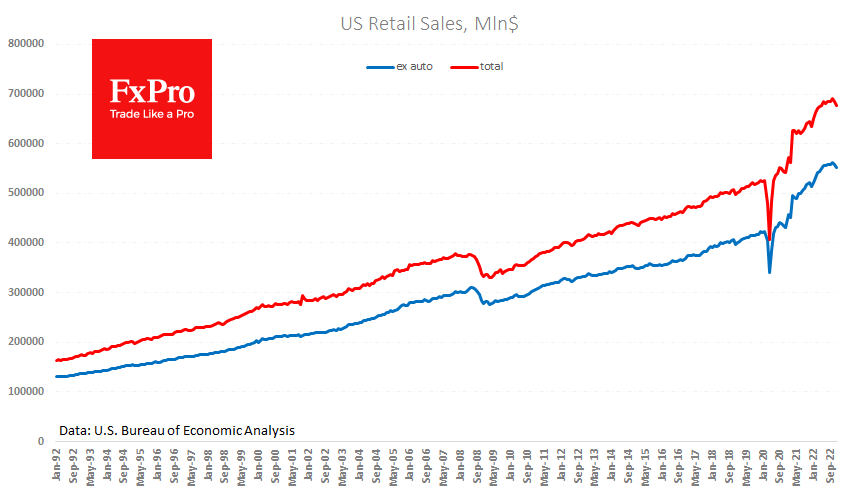

FxPro高级分析师Alex Kuptsikevich指出:12月份,零售额下降1.1%,一个月前下降1.0%。 不包括汽车在内,降幅也为1.1%,是11月份下降0.6%后预期下降0.5%的两倍多。 美国零售销售面值公布,同期增长6.7%,仅比最新通胀数据高0.2个百分点。 这远低于截至2020年2月的10年平均水平,当时封锁引发了销售动荡,使得这种比较不具代表性。

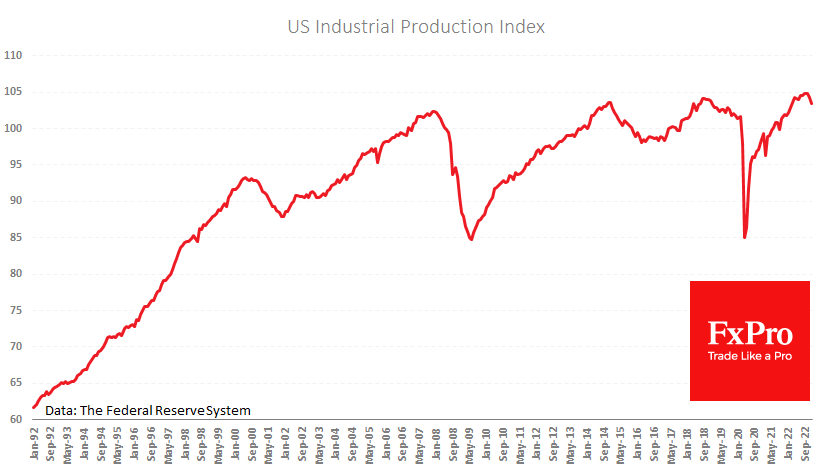

与零售销售一样,工业生产在12月份记录了第二个月的下降。 制造业分别下跌1.1%和1.3%。 工业产出总体指数在11月份下降0.6%后,上月下降0.7%。 在图表上,它自2008年以来第四次从102上方逆转。 无论我们看到像2008/2009或2020年那样15%的回调,还是像2015-2016年那样相对较浅的衰退,这都预示着股市将面临困难,在这些事件中,股市与制造业的走势相同。

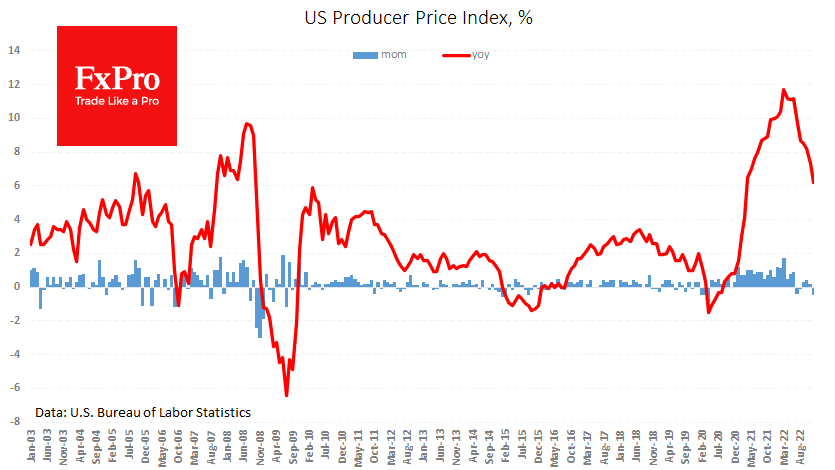

产出通胀也弱于预期。 就12月而言,整体指数下跌0.5%(为2020年4月以来最大幅度跌幅),年率降至6.2%。 不包括食品和能源的核心指数放缓至5.5%。 生产者价格的年度比较已经达到了一个高基数:2021年11月,价格开始大幅上升,现在我们看到年率自然减速,尽管月度下降很少。

所有列出的经济指标都表明,经济降温的幅度比预期的要大。 但与此同时,美联储发言人继续保证,他们不会像市场预期的那样在年底前降息。 管理委员会之间的意见分歧正是下一步行动。 至少有两家银行现在支持在2月初再加息50点,但市场认为这一举措的可能性只有5%。 对这些预期的重新评估可能是市场的新驱动力。

重要的是,去年4月和8月,美联储打破了过于鸽派的投资者预期,并将指数调低。 最近几周,我们看到美联储声明的立场与市场参与者的预期之间存在着特别显著的差异。

纳斯达克100指数回到200周移动平均线下方,未能保持在该线上方,并第五次从2021年12月的下降趋势线逆转回落。 如果在2月份会议之前货币当局的言辞没有放松,纳斯达克100指数不仅有重新测试10600点的风险,而且有更新的风险,向10000点进发。自去年10月以来,纳斯达克100指数曾多次从10600点被赎回。

FxPro汇评:尽管经济活动收缩,美联储并不急于软化其立场

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(2437) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

FxPro浦汇:2024年11月15日欧洲开市前,每日技术分析

查看交易中心全球研究部门今日的市场观点。从受欢迎的交易产品中探索新的交易方法与机会。欧元/美元 黄金现货 英镑/美元 欧元/日元 欧元/英镑 美元/瑞郎 德国D...

FxPro浦汇:2024年11月14日欧洲开市前,每日技术分析

查看交易中心全球研究部门今日的市场观点。从受欢迎的交易产品中探索新的交易方法与机会。欧元/美元 黄金现货 英镑/美元 欧元/日元 欧元/英镑 美元/瑞郎 德国D...

FxPro汇评:日本的通货膨胀继续上升

注:此文章由FxPro高级分析师AlexKuptsikevich撰写最新公布的日本国内企业商品价格指数(Domestic Corporate Goods Pri...

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部